Ondanks krappere spreads is er nog steeds waarde in high yield obligatiemarkt te vinden - hoewel de aard van de geboden kansen is veranderd. Er zijn mogelijkheden om te beleggen in bedrijven in sectoren die hard getroffen zijn door het coronavirus, maar die dankzij een robuuste cashflow sterker uit de crisis kunnen komen. Auto-onderdelenfabrikanten en casino's zouden tot de bedrijven kunnen behoren die een sterke opleving kennen.

Na een dramatische verbreding op het hoogtepunt van de selloff in het voorjaar zijn de spreads van high yield obligaties weer krapper geworden in reactie op de agressieve stimuleringsmaatregelen van de overheid en de verbetering van de economische data. Is er, nu de waarderingen zich hebben hersteld, nog wel waarde te vinden in de high yield markt?

Mike Della Vedova, Portfolio Manager, European High Yield Bond Strategy and Global High Income Bond Strategy bij T. Rowe Price denkt dat er wel degelijk nog kansen zijn, maar moet ook erkennen dat de aard van die kansen in de high yield markt zijn veranderd. Hoewel de creditspreads zich nog niet hebben hersteld van hun pre-corona niveau en dus ruimte hebben om zich verder te herstellen, zal dit misschien op zich laten wachten, en wanneer dit wel gebeurt, zal het veel minder dramatisch zijn dan de verkrapping van de afgelopen maanden. De grote koopkans die ontstond toen high yield obligaties in de begindagen van de coronavirusschok agressief werden verkocht, is voorbij.

In plaats daarvan verwacht Della Vedova een periode van langzaam verbeterende omstandigheden naarmate het leven in de meeste landen geleidelijk aan weer normaliseert. Verdere uitbraken van het coronavirus zijn te verwachten, maar deze zullen waarschijnlijk leiden tot lokale lockdowns in plaats van nationale beperkingen die tijdens de eerste golf werden opgelegd en zullen daarom aanzienlijk minder schadelijk zijn voor de wereldeconomie.

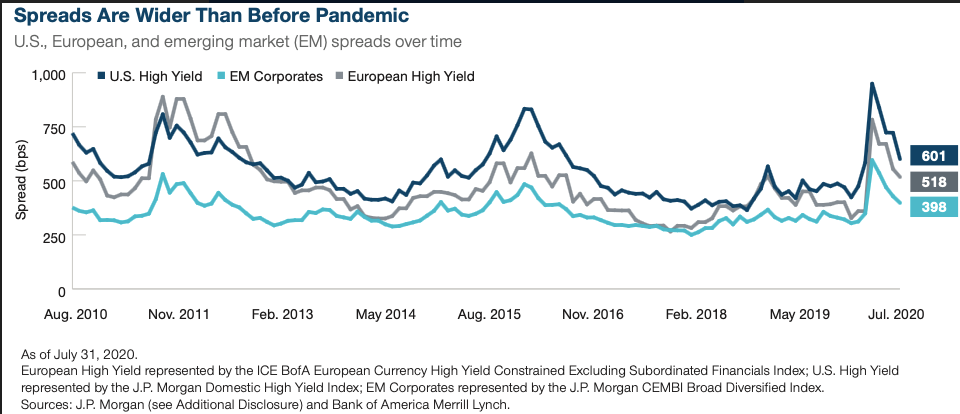

Spreads wereld obligaties

Aantrekkelijke high yield sectoren

Ervan uitgaande dat het economisch klimaat langzaam verbetert, welke high yield sectoren bieden dan het meeste potentieel? Defensieve sectoren zoals de verpakkingssector en de kabelsector hebben tijdens de crisis sterke prestaties geleverd en zullen waarschijnlijk relatief goed blijven presteren, zij het niet in dezelfde mate als voorheen. In plaats daarvan zal de volgende fase van het herstel waarschijnlijk worden geleid door bedrijven in sectoren die hard zijn getroffen door het coronavirus en die momenteel tegen een aanzienlijke korting worden verhandeld, maar die de cashflow hebben om de storm te doorstaan en er sterker uit te komen.

De automotivesector, bijvoorbeeld, is zwaar getroffen door het coronavirus vanwege gedwongen fabriekssluitingen, de afhankelijkheid van discretionaire uitgaven en de ineenstorting van enkele van zijn belangrijkste markten, met name in Azië. De ratingbureaus hebben de schuld van de autofabrikanten met miljarden dollars verlaagd en de sector staat nog steeds voor grote uitdagingen, maar biedt ook een aanzienlijk potentieel voordeel. Met name fabrikanten van auto-onderdelen zoals stoelen en andere interieuraccessoires worden zeer goedkoop verhandeld en lijken zich in een goede positie te bevinden om zich sterk te herstellen. Alle auto's hebben interieuronderdelen nodig, dus deze bedrijven hebben goede vooruitzichten, ongeacht de mate waarin elektrische auto's de markt verstoren. Waar online gaming bedrijven juist goed hebben gepresteerd tijdens de pandemie, zijn fysieke gaming bedrijven zoals casino’s gedwongen om te sluiten en worden zeer goedkoop verhandeld. Er kan een kans zijn om te investeren in casinobedrijven die genoeg liquiditeit hebben om ten minste twee jaar te overleven en de voordelen te plukken als lockdowns worden versoepeld. Gevallen engelen hebben de gelegenheidsreeks verdiept...

Winnaars en verliezers in kansrijke sectoren

Het is minstens zo belangrijk om vast te stellen wie de winnaars en verliezers binnen die kansrijke sectoren vast te stellen. Een bedrijf met een zwakke balans en een slechte cashflow zal een steile, sectorbrede daling van de vraag waarschijnlijk niet overleven, vooral niet als het niet in staat is om nieuw kapitaal aan te trekken. Een ander bedrijf in dezelfde sector dat een sterkere balans en betere cashflow heeft, kan de storm misschien wel doorstaan en sterker uit de bus komen. Della Vedova gelooft niet dat de omvang van de hefboomwerking van een bedrijf bijzonder belangrijk is om te bepalen of het in staat is een crisis te overleven. Wat telt is of het bedrijf in staat is de coupons en rentebetalingen te voldoen totdat de bedrijfsinkomsten zich herstellen.

Het identificeren van dergelijke bedrijven zal de sleutel zijn tot het succesvol navigeren in de high yield obligatiemarkt in de komende periode. Voor degenen die dat kunnen, zullen er genoeg mogelijkheden zijn. Ratingbureaus zullen waarschijnlijk grote hoeveelheden BBB-obligaties blijven downgraden naar high yield, afhankelijk van het pad van het economisch herstel. Autoproducenten, vrijetijdsbedrijven, restaurants, hotels, luchtvaartmaatschappijen en detailhandelsbedrijven zullen hiervan de dupe zijn. Onder deze gevallen engelen zullen enkele miljarden-bedrijven zijn waarvan de bedrijfsmodellen robuust blijven en waarvan de liquiditeit hen in staat zal stellen te overleven totdat de vraag weer aantrekt. Er zijn ook veel kleinere, reeds lang bestaande high yield emittenten, waarvan de vooruitzichten vóór de coronaviruscrisis gestaag verbeterden en die dat ook post corona zullen blijven doen.

Hoewel de spreads zijn verkrapt, is Della Vedova van mening dat de extra spread die BB-obligaties bieden ten opzichte van schuld met een BBB-rating beleggers voldoende compenseert voor het extra risico. Bovendien zal, als toekomstige virusuitbraken inderdaad alleen met lokale lockdowns zullen beteugeld, de markt voor high yield obligaties er waarschijnlijk van profiteren als consumenten hun oude bestedingsgewoonten langzaam weer oppakken en een aantal zwaar getroffen sectoren zich begint te herstellen.