Christofer Govaerts Chief Macro Economist Nagelmackers

Meer dan ooit leeft vandaag de wens om investeringsportefeuilles te immuniseren tegen grote verliezen, analoog aan 2008. Kapitaalbehoud is echter niet eenvoudig. En risico-controle is een risicovolle bezigheid.

Er is risico en er is risico

Wanneer we investeringsbeslissingen maken – of andere keuzes in het leven – wegen we steeds de nadelen tegen de voordelen af. En zo komen we tot een finale balans waar we ons op baseren. Tot dusver geen grote verrassing. Nochtans, dit simpel gegeven is reeds een belangrijk startpunt om aan te tonen waar het zo verschrikkelijk fout ging in 2007/2008:

When looking at a transaction, the single most important question seems to be: What have I got to lose? Only when it seems that risk is under control - or can be minimized - does the second question come up: How much can I make?In today’s credit markets, the second question comes first while the first question doesn’t seem to come up at all.The Aggressive Conservative Investor, Martin J. Whitman & Martin Shubik (2005).

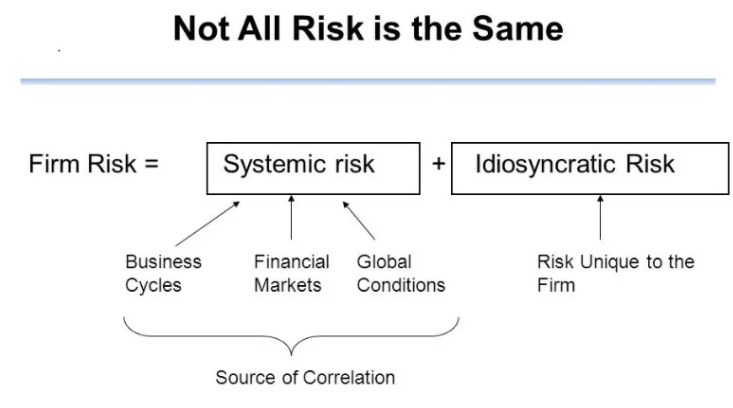

En bij de beoordeling van risico moeten er duidelijke verschillen gemaakt worden. Risico’s zijn er in verschillende vormen en intensiteiten. We hebben risico dat in zekere mate voor iedereen geldt en we hebben specifieke risico’s, d.w.z. verbonden aan een specifieke situatie, die niet voor iedereen van hetzelfde kaliber zijn:

Idiosyncratisch is dus eigenlijk een moeilijk woord om uitdrukking te geven aan een simpele definitie. Op het eerste gezicht lijkt het inderdaad simpel. Voor we verdergaan met systeem en idiosyncratisch risico, nog een woordje uitleg over correlaties of verbanden tussen variabelen.

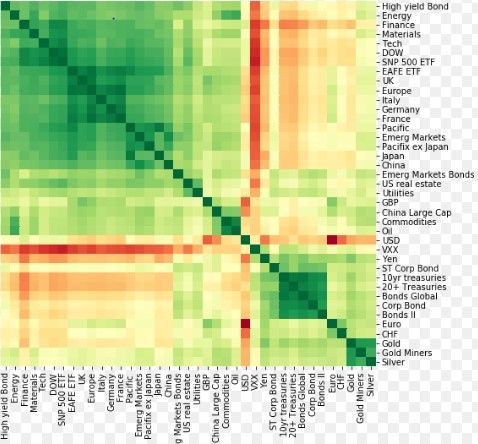

Correlaties verwijzen naar mogelijke significante verbanden tussen twee of meerdere variabelen. Perfecte significante correlaties worden uitgedrukt door +1 (perfect positief) en -1 (perfect negatief). Het cijfer 0 duidt op de afwezigheid van een systematisch verband. Voor de portefeuillesamenstelling zijn deze verbanden belangrijk. Ook het cijfer 0 of negatieve correlaties zijn van belang aangezien we bouwstenen nodig hebben die onze portefeuille kunnen balanceren tegen mogelijke aandelenschokken.

Goud en obligaties treden dan meestal op de voorgrond, maar later hierover meer. Bij de portefeuille-opbouw maken we dus een matrix van correlaties. Deze matrix wordt ook wel eens ‘heat map’ genoemd waarin alle significante en niet-significante verbanden worden samengevat. En op basis daar van kan de puzzel van start gaan. Een voorbeeld ter verduidelijking:

Correlatie schaal bereik: donkergroen +0.8, geel 0, donkerrood -0.8

Is er systematisch bewijs voorhanden betreffende macro-idiosyncratisch risico?

Het antwoord op deze vraag is affirmatief. Heel wat van deze risico’s zijn terug te vinden in grondstofprijsschokken en wisselkoerseffecten. Er zijn zelfs legio voorbeelden te vinden over de afgelopen decennia. Dit soort van prijsschokken kunnen zelfs een beslissende een impact hebben op de conjunctuur cyclus van een land, zijn onderliggende fundamentele karakteristieken en wisselkoers. In die mate zelfs dat het het verschil kan maken tussen overleving of een ernstige crisis.

In het kort licht ik 3 voorbeelden toe:

NOK (Noorse Kroon)

Deze munt is sterk significant verbonden met de olieprijs. Nu, voor Noorwegen is dit nog niet precair aangezien het land een stevig spaarvarken ter beschikking heeft, nl. het Noorse Pensionfonds dat de afgelopen 45 jaar gespekt werd met olie-inkomsten (totale onderliggende waarde activa +/- 1000 miljard USD). Het doet trouwens jaarlijks beroep op dit fonds om de begroting en de welvaartsstaat te co-financieren. Voor anderen, zoals het Midden-Oosten en Rusland, ligt dit gevoeliger in termen van impact op de begroting en de betalingsbalans. Vandaag is dat ook niet anders, met wisselkoersdruk als gevolg.

CLP (Chileense Peso)

Chili is uitermate afhankelijk van prijsevoluties van metalen, zoals koper. Het is zelfs zo belangrijk dat het begrotingsdebat er door wordt gedomineerd. Chili heeft in zijn grondwet geschreven dat de begroting een meerjaren plan is, gebaseerd op voorspellingen van o.a. de koperprijs. Deze oefening wordt continu gecontroleerd door een panel van politici, professoren en economen uit de privésector en bijgestuurd indien gewenst. Noteer dat een gelijkaardig principe wordt gehanteerd in Zweden, maar omwille van andere redenen.

AUD/NZD (Australische en Nieuw Zeelandse Dollar)

Australië is min of meer vergelijkbaar met Chili. Het export pakket van Nieuw Zeeland bestaat grotendeels uit zuivel- en vleesproducten. De coöperatie Fonterra is daarom ook een systeem/idiosyncratisch risico voor het land. Indien de voedselprijzen een duik nemen, wordt het land wel terdege hard getroffen. Een bijkomende, belangrijke factor is de al dan niet grote afhankelijkheid van één specifieke export-afzetmarkt. En ook hier speelt China een uitermate belangrijke rol voor Australië en Nieuw Zeeland.

Portefeuillediversificatie de oplossing van het probleem? JA, maar er is een grote MAAR

Zoals hierboven vermeld, kunnen betrouwbare correlaties een handig instrument zijn om een gebalanceerde portefeuille te maken naar ieders wens en risico-appetijt. En zolang deze correlaties stabiel zijn, kunnen we zelfs betrouwbare voorspellingen maken rond het te verwachten rendement van de portefeuille op middellange termijn. Simpel, toch? Jammer genoeg is het niet zo simpel.

Correlaties zijn over het algemeen stabiel en betrouwbaar voor lange tijd, maar dit sluit niet uit dat er af en toe een zwarte zwaan voorbijvliegt. Het probleem is dan dat onze heatmap matrix een kameleon blijkt te zijn waarbij de kleuren tijdelijk fors kunnen wijzigen. En dat kan dus tijdelijk/permanent een invloed uitoefenen op het te verwachten rendement van de portefeuille. En dit is uiteraard een lastige zaak: de portefeuille – die ex-ante was opgebouwd uit balancerende bouwstukken – kan zich plots gedragen als een vloot waarbij alle bootjes in dezelfde richting kapseizen. Graag twee finale voorbeelden ter verduidelijking van dit laatste gegeven.

Periode ‘73-‘75 & ‘79-‘82: eerste en tweede olieschok - stagflatie

Stagflatie is ieders nachtmerrie: de groei gaat negatief en de prijzen stijgen, werkloosheid stijgt en de rentes stijgen. In dit scenario bewegen aandelen en obligaties doorgaans in dezelfde richting, d.w.z., beide verlieslatend, en aldus geen gebalanceerde portefeuille met uitsluitend deze twee bouwstenen.

Goud – De Grote Financiële crisis van 2008

Goud bereikte een piek medio maart 2008 (1000$/ons) maar ging mee ten onder en bereikte een dieptepunt medio november (700$/ons), bijna in gelijke tred dus met aandelen. Het klokte het jaar af op 880$. Ik beweer hierbij niet dat er voor goud een herhaling zal zijn van 2008 in geval van verdere neerwaartse aandelencorrecties. Ik toon hierbij enkel aan dat goud niet altijd een veilige haven – zoals doorgaans blindelings wordt verondersteld – is en dus af en toe ongewenste correlaties vertoont.