In deze bijdrage gaan we echter in op “brute force” bewegingen op financiële markten. En recent hebben we dit wederom ervaren in de markt van vreemde deviezen (Turkije 22/03/21).

Mevrouw Watanabe is een actieve munt speculant

De markt van vreemde deviezen wordt naast “normale” handelaars vooral bespeeld door een groot aantal speculanten, zowel institutionelen (bv hefboomfondsen) als de kleine belegger. Met deze laatste verwijst men graag naar mevrouw Watanabe of de Japanse versie van onze Belgische tandarts. Sinds 1990 is deze door de weekse Japanse huisvrouw reeds geconfronteerd met uitermate lage rentevoeten en probeert zij aldus om haar spaarcentjes te beleggen in andere munten met hogere rentevoeten, voornamelijk gesitueerd in opkomende markten en grondstof munten die gemiddeld hogere rentepremies verschaffen. Dit wordt ook wel eens bestempeld als “carry trading” en in zekere zin verloopt de beleggingstechniek in rommelobligaties op een analoge manier (met weliswaar andere risicofactoren). De sleutelvraag uiteraard is: is deze techniek rendabel op langere termijn?

Het antwoord is dat financiële markten wispelturig zijn en dat buitenissigheden langer kunnen aanhouden dan de markt theorie voorspelt. Een mooi voorbeeld is de wisselkoers AUD/JPY (Australische Dollar in Japanse Yen). Deze wisselkoers wordt sinds de start van deze eeuw ook wel gehanteerd als “risk-on-risk-off” indicator of thermometer van beurs sentiment. Toen China voor het eerst van zich liet horen bij de start van deze eeuw, was er een ware eerste grondstof “boom” waarbij Australië uiteraard van profiteerde.

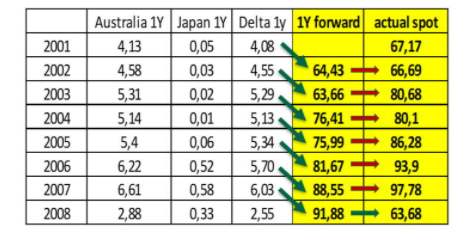

Laat ons even een blik werpen op de wisselkoers AUD/JPY in deze periode (omhoog betekent AUD versterkt, meer JPY voor 1 AUD). In de periode 2001-2008 was er constant een rentevoordeel (hogere inflatie in Australië) voor de AUD versus de JPY. De theorie en termijn wisselkoers schrijft dan voor dat de munt met hogere rente op termijn aan waarde moet inboeten (depreciatie). De volgende tabel toont echter aan dat van 2001 tot 2007 het tegendeel zich voordeed. Telkenmale 1 jaar na de feiten toonde de wisselkoers het tegendeel van de termijnwisselkoers T-1jaar: De AUD die geacht werd te depreciëren versterkte telkenmale na de feiten, en dit voor een aanzienlijke periode:

Toen kwam de dreun van 2008 en plotseling keerde het risicosentiment, maw, all bets are off. Bovenstaande tabel toont tevens aan dat dit soort van scharnier momenten redelijk brutaal kunnen zijn: Alle winst via de deviezen transactie (7 jaar) smelt in geen tijd weg als sneeuw voor de zon.

Is dit een éénmalig “Brute Force” event?Zwarte zwanen zijn door-de-weekse kost dd 2021

Dit soort events zijn niet éénmalig. Kijken we naar de afgelopen jaren, dan hebben we zelfs in de markt van vreemde deviezen meerdere malen zogenaamd 6 sigma+ events gekend (uitermate grote standaard afwijking van wat “normaal” geacht wordt). Bv de Zwitserse Franc in januari 2015 en het Britse Pond in october 2016. Ook de JPY is zeer onderheving aan dit soort brutale schommelingen wat de centrale banken constant onder druk zet om alert te blijven en desgevallend in te grijpen.

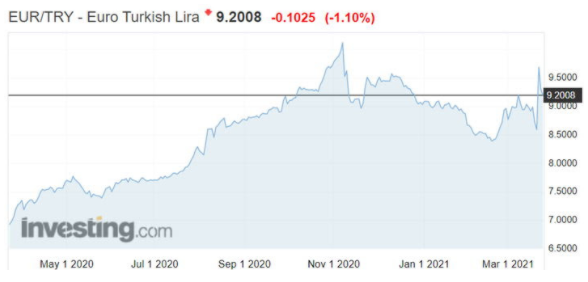

Soms zijn er nog sterkere elementen aanwezig die dit proces kunnen versnellen, als zijnde politieke revoluties achter de schermen. Op 22 maart waren we wederom getuige van dit fenomeen in Turkije. De grote Roerganger Tayyip Erdogan besliste wederom om een andere marionet te plaatsen aan het hoofd van de Turkse centrale bank. Financiële markten vonden dit niet OK en lieten dat ook blijken. Op redelijk brutale wijze. De aandelen markt corrigeerde met 10% en de wisselkoers deed exact hetzelfde. Voor een belegger met een EUR benchmark betekende dit zomaar even een dagje van 20% wonden likken:

In een notendop

If it’s too good to be true, it usually isn’t so. En dit geldt tevens voor speculatieve trades, zij het op wisselkoersen of andere zaken. En de belegger zal zich moeten aanpassen aan dit soort van brutale schommelingen want ik vrees dat dit gewoon het nieuwe “normaal” is.

Een verwittigde belegger is er twee waard.