Het succes van China om zijn economie weer op de rails te krijgen in de nasleep van het coronavirus zal nauwlettend worden bestudeerd door andere regio's. Met name de eurozone, die met langdurige lockdowns wordt geconfronteerd nu de Europese Unie (EU) worstelt met haar vaccinatieprogramma, zal hopen dat het Chinese voorbeeld een model biedt voor de weg naar herstel. Maar het herstel van de EU zal waarschijnlijk langer duren en pijnlijker zijn omdat de economische en politieke verschillen tussen de twee regio’s aanzienlijk zijn.

Chris Kushlis, Fixed Income Sovereign Analyst en Tomasz Wieladek, International Economist, bij T. Rowe Price verwachten dat dit de groei in de eurozone op middellange termijn zal drukken, waardoor de rendementen op in euro's luidend schuldpapier lager blijven dan die van schuldpapier van andere grote economieën, met name de VS. Het betekent ook dat de renminbi op middellange termijn waarschijnlijk sterker zal worden ten opzichte van de euro.

Waarom Europa anders is

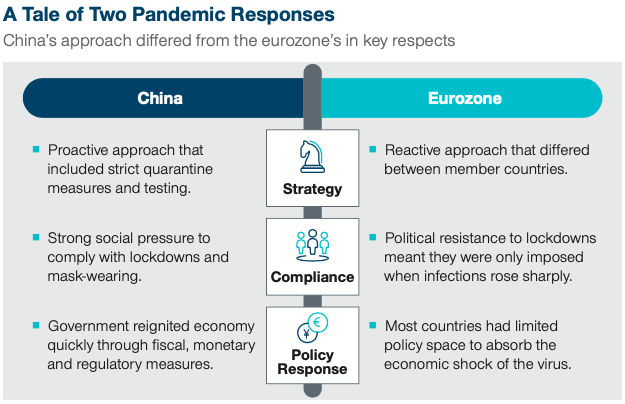

Tijdens de eerste golf hebben de EU-regeringen gekozen voor een reactieve en vooral nationale aanpak om het virus te beteugelen. Politieke weerstand tegen het opleggen van beperkingen van de persoonlijke vrijheid, in combinatie met bezorgdheid over de kosten van het stilleggen van de economie, betekende dat de meeste landen pas aanzienlijke beperkingen oplegden als de besmettingsgevallen sterk stegen.

De monetaire en budgettaire beleidsmakers hebben hun economieën naar beste vermogen ondersteund, maar de meeste landen beschikten over te weinig beleidsruimte om een schok van deze omvang op te vangen. Het pandemische noodaankoopprogramma van de Europese Centrale Bank heeft zeker geholpen, maar het heeft de 10-jaars bund yield slechts met ongeveer 25bps doen dalen, omdat deze al op een zeer laag niveau lag.

Gezien de beperkte invloed die het monetaire beleid in de eurozone kon hebben, werd meer een beroep gedaan op het begrotingsbeleid, dat echter sterk verschilt per lidstaat. Duitsland en Frankrijk konden genereuzer zijn met inkomensvervangende maatregelen en directe budgettaire stimulansen dan andere landen van de eurozone, wat resulteerde in een herstel met twee snelheden en de groeiverschillen verergerde die al voor de crisis in de muntunie bestonden.

Een lichtpuntje is het herstelfonds van de EU, dat 750 miljard euro aan subsidies en leningen onder de lidstaten zal verdelen. De vereiste ratificatie door de afzonderlijke landen, een conflict over bepaalde clausules en een bureaucratisch goedkeuringsproces betekenen echter dat het grootste initiële effect waarschijnlijk pas eind 2021 en in 2022 zal optreden - later dan ideaal om een krachtig herstel te ondersteunen.

Lage groei eurozone op middellange termijn

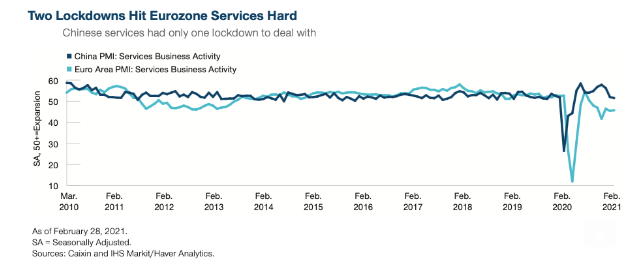

Net als in China is het initiële herstel van de eurozone na het coronavirus vooral te danken aan de verwerkende industrie, die werd ondersteund door een sterke binnenlandse en wereldwijde vraag. De dienstensector in de EU is echter hard getroffen door twee lockdowns. De dienstensector herstelde zich aanvankelijk snel nadat de lockdowns waren opgeheven, maar werd opnieuw hard getroffen toen lockdowns in het najaar en de winter werden ingesteld. Een breed herstel moet ook worden ondersteund door een verbetering in de dienstensector.

Na een sterk initieel herstel denken Kushlis en Wieladek dat de terugkeer naar een normale situatie in de EU tijd zal vergen. Zelfs wanneer het grootste deel van de bevolking van de eurozone is gevaccineerd en alle beperkingen in verband met het coronavirus zijn opgeheven, is het onwaarschijnlijk dat de economie even snel als in China zal kunnen terugkeren naar het consumptiepatroon van diensten van voor de pandemie. Ontslagregelingen en leningen ter ondersteuning van het bedrijfsleven in de hele eurozone hebben banen en bedrijven gered, maar de langdurige aard van de coronaviruscrisis, het stop-startkarakter van de lockdowns en veranderingen in de consumentenvoorkeuren vergroten het risico dat deze banen en bedrijven minder levensvatbaar zijn geworden.

Deze verregaande overheidsinterventies hebben de creatieve destructie dus vertraagd van het midden van de recessie tot het begin van het herstel. Dit proces zal onvermijdelijk leiden tot een moeilijke aanpassingsperiode, die kan resulteren in een zekere mate van "eurosclerose" en derhalve in een lagere groei op lange termijn.

Implicaties voor de financiële markten

De economieën van de eurozone zullen China kunnen volgen in het opheffen van alle coronabeperkingen zodra de massavaccinatie effect heeft op de verspreiding van het virus. In afwachting daarvan wordt verwacht dat de obligatierente in eerste instantie zal stijgen en de euro zal versterken. Het uiteindelijke ontstaan van een hogere werkloosheid en meer bedrijfsfailissementen in de dienstensector zodra de steunmaatregelen worden opgeheven, zou echter drukken op de economische groei na de aanvankelijke opleving na het opheffen van de beperkingen. In de praktijk zou dit betekenen dat de rente minder zal stijgen dan in andere grote economieën zoals de VS.

Het overschot op de lopende rekening in zowel China als de eurozone is een belangrijke bepalende factor voor hun respectievelijke wisselkoersen. Beide economieën zullen waarschijnlijk profiteren van de wereldwijde groei in de vraag naar industriële producten en daardoor hun overschotten op de lopende rekening handhaven. De waarschijnlijke eurosclerose in de dienstensector van de eurozone zou echter op de euro drukken. Dit wijst erop dat de renminbi op middellange termijn beter zou kunnen presteren dan de euro, vooral nadat de aanvankelijke groei-impuls voor de eurozone als gevolg van de opheffing van de beperkingen is weggeëbd.