Door Richard Woolnough, fondsbeheerder van het M&G (Lux) Optimal Income fonds

Het afgelopen jaar is de economie over de hele wereld dramatisch verslechterd. Gezien de omvang van de crisis heeft Fed-voorzitter Powell karrenvrachten helicoptergeld uitgestrooid. Maar dit ziet hij niet als de enige beleidsoptie voor de toekomst. Om uit deze situatie te geraken, moet de Amerikaanse economie op volle toeren draaien.

Richard Woolnough

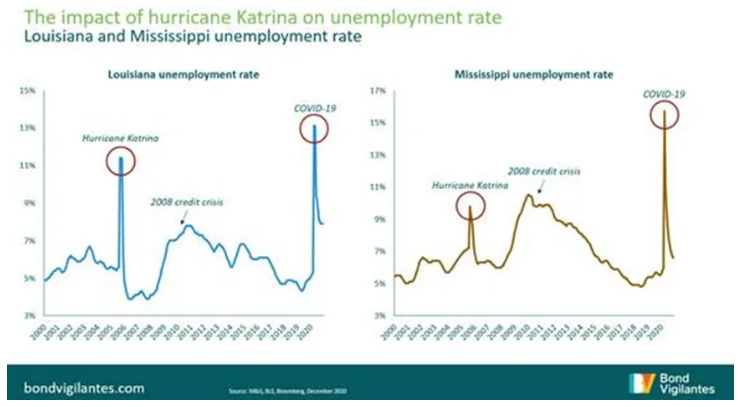

De economische ineenstorting van vorig jaar lijkt op die van een natuurramp, niet op die van een economische catastrofe. Dat zien we als we de Amerikaanse data over de scherpe piek en heropleving van vorig jaar (bijvoorbeeld de werkloosheid) vergelijken met andere natuurrampen uit het verleden (zie onderstaande grafiek).

Een scherpe daling en een snelle opleving

In het verleden reageerde de VS op dergelijke nationale rampen door noodfondsen en begrotingsuitgaven te mobiliseren om hulp te bieden en de heropleving te bevorderen. De huidige reactie van de VS moest deze keer veel grootschaliger zijn vanwege de duur en het nationale/mondiale karakter van de pandemie. De budgetten voor medische hulpverlening en voor de vaccinatie werden gecombineerd met een recordbrekende fiscale en monetaire reactie.

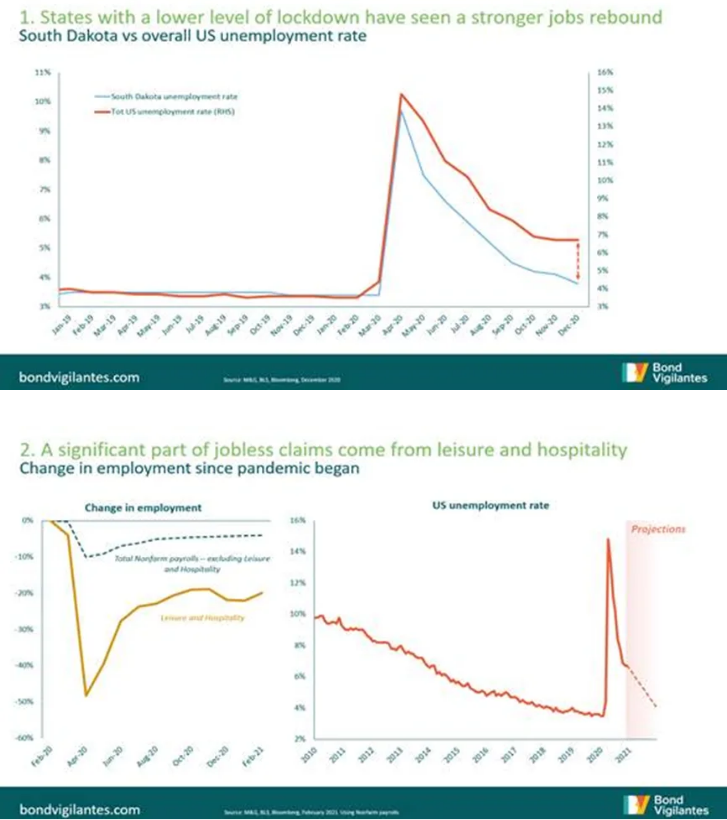

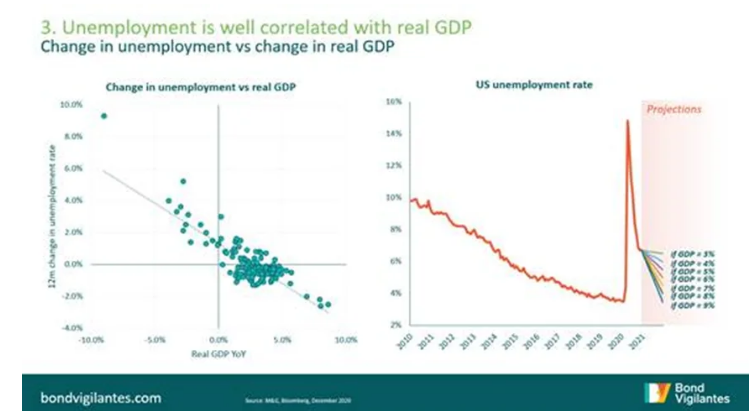

Nu we uit de lockdown komen, kunnen we op verschillende manieren proberen modellen voor het herstel te ontwikkelen. We kunnen kijken naar staten die een lager niveau van lockdown kenden als leidraad voor wat er zou kunnen gebeuren wanneer de gezondheidsmaatregelen worden opgeheven (grafiek 1); we kunnen eenvoudigweg modelleren dat al degenen die hun baan verloren in de vrijetijds- en horecasector weer aan het werk gaan (grafiek 2); of we kunnen de waarschijnlijke werkgelegenheid berekenen op basis van verschillende stijgingen van het bbp (grafiek 3).

Deze eenvoudige "herstelmodellen" wijzen op een potentiële terugkeer naar een werkloosheid van ongeveer 4-5% in de VS dit jaar. De meest recente OESO-prognose voor de reële groei van het Amerikaanse bbp voor 2021 bedraagt 6,5%. Dit niveau zou consistent zijn met een werkloosheidscijfer van 4,7%. Deze groeiraming van het bbp is zeer positief voor het kredietrisico en zou traditioneel wijzen op een verkrapping van het beleid. Maar deze keer liggen de zaken anders.

Bravo Yankee Papa

Het monetaire beleid in de VS werd de afgelopen paar jaar door drie personen gevoerd: Bernanke (Bravo), Yellen (Yankee) en Powell (Papa). Bernanke kwam voor het voetlicht met zijn opmerkingen over helikoptergeld, Yellen heeft deze aanpak overwogen en het gebruik ervan besproken, terwijl Powell vol gas heeft gegeven en terecht karrevrachten helicoptergeld uitgestrooid heeft omwille van de omvang van de crisis.

Het helicoptergeld van Bernanke was een theoretisch voorstel over wat er moest gebeuren als de Fed de limieten van het monetair beleid had bereikt, Yellen heeft ons naar de limieten van het monetair beleid gebracht en Powell heeft het beleid op volle kracht ingezet. Zoals elk monetair beleid, werkt helikoptergeld met enige vertraging. We weten dat de rente ongeveer 18 maanden nodig heeft om effect te hebben op de reële economie, maar wat is de vertraging voor helikoptergeld? Ik denk dat die zeer kort is, aangezien de marginale neiging om te consumeren hoog is.

Maar er zal enige vertraging zijn. De Amerikaanse burgers krijgen hun elektronische cheque weer per post toegestuurd. Zij zullen die aan bepaalde dingen kunnen uitgeven (eerste levensbehoeften, aandelen, Bitcoin), maar ze zullen het moeilijker vinden om het geld aan andere zaken uit te geven (reizen, restaurants en alle andere activiteiten die door Covid beperkt worden. Dit zorgt voor een vertraging - beschouw het als uitstrooien van helicoptergeld terwijl de winkels gesloten zijn.

De Fed is zich volledig bewust van de keten van gebeurtenissen die zij in gang heeft gezet. Ze richt zich echter niet op de waarschijnlijke uitkomst van haar beleid, maar wacht de statistische gegevens af. Waarom deze omslag van een proactief naar een reactief beleid? Het succes van het beleid om de inflatie naar een constant laag niveau te drijven laat zien hoe moeilijk het voor de Fed is om bij de nulgrens te proberen optreden. Inflatie die net boven nul zweeft, is een gevaar voor het monetaire beleid, en daarom moet de Fed de inflatie gedurende een langere periode op een hoger niveau houden om weer monetaire flexibiliteit te krijgen.

Conclusie

Het streven van centrale banken naar een lage inflatie is een begrijpelijk doel, maar de monetaire autoriteiten hebben zich altijd gerealiseerd dat dit niet zonder risico's is. Bernanke erkende dit met zijn helikoptercommentaar, Yellen was zich hier terdege van bewust en was vastbesloten om de inflatieverwachtingen hoger te duwen, terwijl Powell degene is die met de nulgrens werd geconfronteerd en het helicoptergeld moest uitstrooien. Noch hij, noch zijn opvolgers willen in de toekomst met enkel deze beleidsoptie geconfronteerd worden. Om uit deze situatie te geraken, moet de economie op volle toeren draaien.