Internationale beleggers lijken vijf wereldwijde trends te onderschatten die de richting van de markten kunnen bepalen. Deze aandachtsgebieden - Japan, China, technologie, waarde en de veerkracht van internationale markten - kunnen kansen bieden wanneer beleggers hun portefeuilles samenstellen in de nasleep van de pandemie, meent Justin Thomson, CIO en Head of International Equities, bij T. Rowe Price.

1. Japan is ‘terug' en dat is niet toevallig

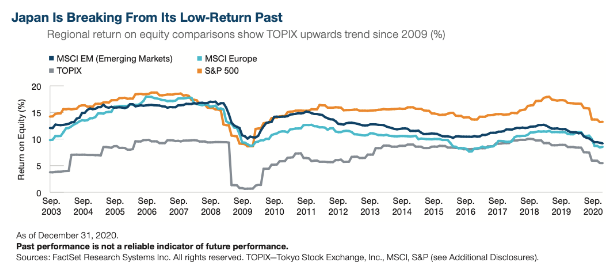

Het is nu zo'n 30 jaar geleden dat de beruchte zeepbel op de Japanse aandelenmarkt een keerpunt bereikte. Veel beleggers associëren de Japanse economie sindsdien met een aanhoudend lage groei en inflatie en een economie die gebukt gaat onder een slecht demografisch profiel als gevolg van de vergrijzing en bevolkingsafname.

Ondanks deze trends was Japan de afgelopen 10 jaar de best presterende ontwikkelde aandelenmarkt buiten de VS. De prestaties werden ondersteund door beleidsmatige structurele veranderingen in het bestuur van ondernemingen en het niveau van de buitenlandse investeringen. Dit heeft geleid tot een verbetering van de winstprofielen van bedrijven, waardoor Japanse aandelen hun verleden van lage rendementen achter zich hebben gelaten en aansluiting hebben gevonden bij de winstgevendheid van vergelijkbare bedrijven wereldwijd.

De befaamde kracht en efficiëntie van de Japanse industriële productie gaat nu vergezeld van verbeteringen in het kapitaal- en balansbeheer. Deze komen tot uiting in veranderingen in de patronen van kapitaalallocatie, waarbij de combinatie van dividenden en buy-backs in de loop van de tijd is toegenomen, waardoor het potentiële rendement voor beleggers in aandelen is verhoogd. Deze veranderingen zullen in de volgende cyclus een krachtige motor zijn voor Japanse aandelen.

2. De bekendheid van beleggers met China verloopt nog altijd traag

Beleggers zijn wellicht bekend met een handvol grote Chinese bedrijven die wereldwijd de krantenkoppen hebben gehaald in sectoren als technologie en communicatie, maar wie bereid is om de beleggingsmogelijkheden daarachter te verkennen, heeft het potentieel om de minder bekende aandelen van morgen te ontdekken - aandelen met het potentieel om in de loop van de tijd te groeien en waarde op de lange termijn te genereren.

Volgens Thomson zijn veel beleggers onderwogen in Chinese effecten. Beleggers kunnen meer doen om het alphapotentieel van China's groeiende en diverse markt aan het licht te brengen als een potentieel kenmerk van hun internationale aandelenportefeuilles.

3. Technologie kent geen grenzen

De herweging naar innovatieve bedrijven heeft de samenstelling van veel aandelenmarkten gekenmerkt. Tijdens deze omwenteling domineerden een aantal grote Amerikaanse techbedrijven de krantenkoppen en het enthousiasme van de beleggers. Vaak was dit terecht, gezien hun duizelingwekkende groei.

Echter innovatie en ontwrichting is niet voorbehouden aan Amerikaanse bedrijven, Ontwrichtende technologiebedrijven vertegenwoordigen 50% van de MSCI China index en 40% van de MSCI EM index, wat een bron van mogelijkheden is voor beleggers die blootstelling aan deze trends zoeken.

Het resultaat voor beleggers die hun voordeel willen doen met de huidige ontwrichtende trends is dat innovatie de internationale markten vormgeeft en niet de VS. Een mondiale beleggingsbril is van essentieel belang om de vele kansen die dit biedt ten volle te benutten.

4. Waarde staat weer in de belangstelling - vooral in opkomende markten

De wereldwijde aandelenmarkten hebben zich opvallend hersteld na de eerste schok als gevolg van de pandemie in februari en maart 2020. De snelle opleving van de markten heeft internationale beleggers aan het denken gezet over waar de grootste kansen voor 2021 liggen.

Nu de markten hoog staan zien de relatieve prijzen er steeds gunstiger uit voor op waarde gerichte delen van de markt. Met name de aandelenspecifieke waarderingsmultiples zijn verruimd, waardoor een veel beter klimaat is ontstaan voor value stock pickers. Het blijft echter belangrijk om een onderscheid te maken tussen bedrijven die cyclisch onder druk staan en bedrijven die meer onderliggende structurele problemen op lange termijn hebben.

De opkomende markten bieden hier een bijzondere kans, omdat de het uiteenlopen van de waarderingen tussen het groei- en het waardesegment van de markt duidelijk is. Thomson meent dat de valuta's van opkomende markten ondergewaardeerd zijn. Aangezien niet-Chinese opkomende landen een relatief grote blootstelling hebben aan cyclische sectoren zoals de financiële sector, grondstoffen en industrie, zijn deze marktsegmenten potentieel goede kansen voor beleggers die willen profiteren van het beleggen in waardeaandelen.

5. Internationale markten zijn klaar om de overhand te krijgen

Verschillende factoren wijzen erop dat internationale aandelen klaar zijn om een lange periode van ondermaats presteren ten opzichte van de VS om te buigen en het overwicht te heroveren. Factoren die voorheen de Amerikaanse aandelenmarkt begunstigden, zoals lage rentes, zullen waarschijnlijk onder druk komen te staan. Een post-pandemisch herstel van de groei, gevoed door het consumentenvertrouwen en de massale stimuleringsuitgaven, zal waarschijnlijk doorwerken in de inflatieverwachtingen.

Dat zou de beleidsrente uiteindelijk opdrijven en wegen op tech- en andere sectoren die hebben geprofiteerd van historisch lage rentes. Verder kan het potentieel voor waardeaandelen om terug in de gunst te komen het voordeel beperken dat de groeicyclus heeft opgeleverd voor Amerikaanse aandelen.

Daarnaast kan een zwakkere Amerikaanse dollar het internationale rendement ten goede komen. De dollar is sinds april 2020 ten opzichte van elke andere valuta van de G10 verzwakt. Het einde van het tijdperk van Amerikaans exceptionalisme in termen van hogere reële rentetarieven, hogere nominale en reële groeicijfers in combinatie met een nu overvloedig aanbod van dollars zou kunnen leiden tot een periode van aanhoudende zwakte van de dollar.

Uiteindelijk, als de trend van outperformance van Amerikaanse aandelen ten opzichte van internationale aandelen keert, zouden beleggers kunnen gaan schuiven met hun allocaties, wat extra momentum voor internationale aandelen genereert.