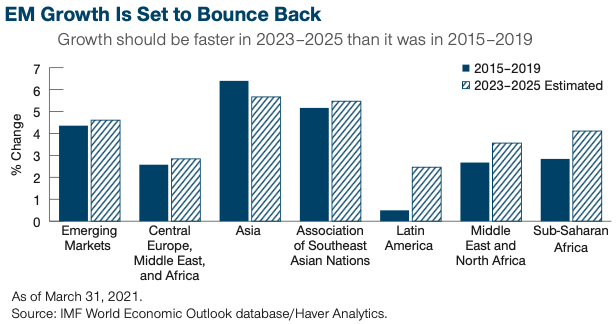

De groei in de opkomende markten (EM) herstelde zich in de tweede helft van vorig jaar, maar het bruto binnenlands product van de meeste EM-landen blijft onder het niveau van 2019. Chris Kushlis, Sovereign Analyst van T. Rowe Price meent dat ondanks de enorme Amerikaanse begrotingsstimulans de opkomende markten dit jaar naar verwachting grotendeels gelijke tred zullen houden met het herstel in de VS.

Chris Kushlis |

De groei kan zelfs nog hoger uitvallen als de budgettaire stimulans in de VS bijzonder sterk doorwerkt of als de tijdens de crisis opgebouwde besparingen krachtiger worden uitgegeven dan verwacht.

inflatie en monetair beleid

De inflatie in de EM-landen was laag in 2020. De kerninflatie is sinds 2015 structureel gedaald, waarschijnlijk als gevolg van de zwakkere vraagomstandigheden in die periode in vergelijking met de vijf jaar daarvoor. De nominale inflatie - die doorgaans de olieprijzen volgt - kan zich snel herstellen, maar de kerninflatie zal waarschijnlijk trager stijgen, gezien de tijd die nodig is om de output gaps te dichten en de bedrijvigheid te normaliseren.

De centrale banken van de EM-landen hebben hun monetaire situatie tijdens de pandemie vrij voorzichtig beheerd. Verwacht wordt dat de meeste centrale banken hun monetaire beleid dit jaar zullen handhaven, hoewel sommige, zoals Mexico en Indonesië, de rente hebben verlaagd, andere, zoals Brazilië en Rusland, de rente hebben verhoogd, en weer andere, zoals Chili en Tsjechië, de rente op een bepaald moment dit jaar zullen verhogen. In 2022 worden meer serieuze renteverhogingen verwacht. Gezien de verwachting dat de Federal Reserve de rente langer laag zal houden, zullen de centrale banken van de opkomende economieën waarschijnlijk een voorsprong hebben op de VS bij het verhogen van de rente, ook al loopt het volledige herstel van deze landen dit jaar achter.

Begrotingsbeleid

De begrotingstekorten die vorig jaar in de opkomende markten ontstonden, waren vooral te wijten aan dalende inkomsten omdat de uitgaven slechts in beperkte mate werden verhoogd. Kushlis denkt dat de begrotingsconsolidatie zal worden aangedreven door een mix van bezuinigingen en conjuncturele inkomstenstijgingen en dat het tempo per regio zal verschillen - zo zal Azië waarschijnlijk langer vasthouden aan een soepel begrotingsbeleid dan andere EM-regio's. Over het geheel genomen liggen de opkomende markten op koers om de begroting in een sneller tempo te consolideren dan de ontwikkelde markten.

Rente en valuta's

Hoewel de marktrente’s in de opkomende economieën historisch laag zijn, zowel in absolute als in reële termen, blijven ze aantrekkelijk in vergelijking met de gedrukte Amerikaanse rendementen. Slechts een klein aantal landen heeft momenteel een reëel rendement dat hoger is dan het historische gemiddelde, met name China, Thailand en Colombia.

Een geleidelijk herstel in de opkomende economieën, waarbij de centrale banken dit jaar slechts schoorvoetend de rente zullen verhogen, zou moeten leiden tot een steilere curve. De markt heeft dit tot op zekere hoogte ingeprijsd: De spread tussen tweejarige en tienjarige staatsobligaties van een aantal landen is relatief steil ten opzichte van het verleden. In een aantal landen is de rentecurve het steilst sinds enkele jaren.

De EM-valuta's hebben sinds de rally in november/december een wisselvallige tijd achter de rug, omdat het herstel in de VS doorzet dankzij de vooruitgang op het gebied van vaccinatie en stimuleringsmaatregelen. De opkomende markten zouden iets van die achterstand moeten inlopen naarmate het jaar vordert en de Amerikaanse stimuleringsmaatregelen positieve overloopeffecten hebben op de EM-handel en de EM-landen meer gevaccineerd hebben.

Kredietratings

Het zal geen verbazing wekken dat de kredietratings van de opkomende economieën zijn gedaald ten opzichte van de niveaus van vóór de pandemie, maar misschien niet zo sterk als op grond van de omvang van de schok werd verwacht. Hoewel er sprake was van een sterke verslechtering van de begrotingscijfers en de buitenlandse schuld, heeft een verbetering van de valutareserves geholpen om de schok te verzachten. De kredietbeoordelaars hebben hun rating agressiever verlaagd dan de analisten van T. Rowe Price, hoewel de grootste verlagingen zich lijken voor te doen in de belangrijkste markten in Latijns-Amerika en Afrika bezuiden de Sahara.

Van de belangrijkste opkomende landen kregen Zuid-Afrika en Mexico over de hele linie een verlaging te verwerken, terwijl verschillende andere landen door één ratingbureau werden afgewaardeerd. Colombia, India en Roemenië lopen het risico hun investment-grade status te verliezen, met ten minste twee negatieve outlooks voor BBB-ratings. Ook Turkije lijkt kwetsbaar.