Aandelen hadden in april te lijden onder een flinke sell-off, maar er zijn aanwijzingen dat beleggers te bearish zijn.

Asset-allocatie: technische indicatoren wijzen op rustigere tijden in de toekomst

Het beleggingsklimaat lijkt moeilijker te worden. De wereldwijde economische groei vertraagt, de inflatie neemt toe, er lijkt geen oplossing in zicht voor de Russische invasie van Oekraïne en in China worden nieuwe COVID-gerelateerde lockdowns ingesteld, wat de groei belemmert.

Geconfronteerd met deze uitdagingen valt het beleggers te vergeven dat ze een defensieve houding aannemen.

Toch blijven wij liever neutraal dan onderwogen in aandelen. Dat komt vooral doordat de beleggers overdreven bearish zijn geworden, waardoor de ruimte voor verdere marktdalingen op korte termijn kleiner wordt.

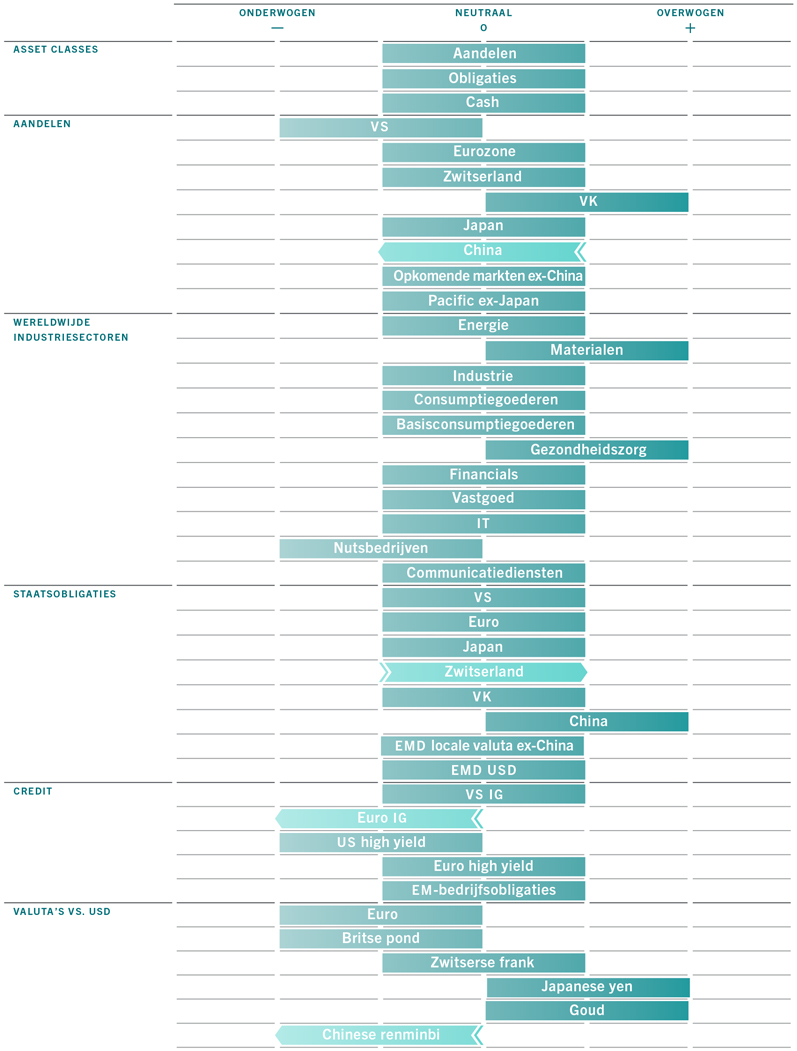

Afb. 1 - Maandelijks asset-allocatie overzicht

mei 2022

Bron: Pictet Asset Management

Uit onze technische indicatoren blijkt immers dat zowel de positionering als het sentiment bij beleggers ongewoon pessimistisch is, waarbij rekening wordt gehouden met een aanzienlijk verlies aan economisch momentum in de komende maanden. Maar de geschiedenis leert ons dat shorten in aandelen in een bullmarkt, zelfs in de latere fase van de cyclus wanneer het sentiment zeer slecht is, altijd zeer gevaarlijk is.

Toch hebben we iets defensievere posities ingenomen, maar we hebben besloten om voorlopig een globaal neutrale weging te behouden in zowel wereldwijde aandelen als wereldwijde obligaties.

Hoewel staatsobligaties er steeds aantrekkelijker uitzien na forse sell-offs, wachten we liever tot de Amerikaanse inflatie en inflatieverwachtingen hun hoogtepunt hebben bereikt alvorens ze op te waarderen.

Onze conjunctuurindicatoren ondersteunen onze brede asset-allocatie. Hoewel we onze economische groeiprognose voor 2021 opnieuw hebben verlaagd tot 3,4 procent – van 3,5 procent een maand geleden en 4,8 procent aan het begin van het jaar – blijft onze schatting boven zowel de langetermijntrend als de marktconsensus.

Vooral de Amerikaanse economie blijft sterk: het Amerikaanse reële bbp kromp in het eerste kwartaal, maar de eindvraag blijft aan kracht winnen dankzij een bijzonder sterke arbeidsmarkt en positieve trends van de investeringsuitgaven. Onze vooraanstaande Amerikaanse indicator stijgt in een stabiel tempo en blijft in lijn met zijn historisch gemiddelde. In Azië hebben Japan en enkele opkomende economieën in de regio een hogere activiteitsgraad en een verbeterd consumentenvertrouwen.

Het ziet er problematischer uit in de eurozone, niet in het minst vanwege de nauwere economische en geografische banden met Rusland en Oekraïne. Een technische recessie is een reëel risico, vooral in Duitsland, waar het consumentenvertrouwen tot een historische dieptepunt is gedaald.

Ook de Chinese economie heeft het moeilijk. De inkoopmanagersindexen dalen tot onder 50, terwijl de export piekt. De autoriteiten bieden enige stimulans, maar tot nu toe niet agressief genoeg om de zwakke vastgoedsector en de gevolgen van de strenge COVID-lockdowns in sommige grote steden te compenseren.

Onze liquiditeitsindicatoren tonen dat China zijn beleid veel trager versoepelt dan de VS zijn beleid verstrakt. De rendementsverschillen tussen Amerikaanse en Chinese staatsobligaties suggereren dat de renminbi de komende maanden kan dalen tot ongeveer 7 per dollar.

Vooral de waardering van investment-grade obligaties uit de eurozone is zorgwekkend; Amerikaanse investment-grade obligaties lijken in vergelijking aantrekkelijker geprijsd.

Voor aandelen zien de waarderingen er doorgaans aantrekkelijker uit. De koers-winstverhouding op 12 maanden op de MSCI All Country World-index is gedaald tot 15,5 keer – ongeveer in lijn met het gemiddelde van de afgelopen 20 jaar.

Afb. 2 - Lagere winst

Wereldwijde winstherzieningen (upgrades min downgrades) en Amerikaanse ISM Manufacturing New Orders-index

Bron: Refinitiv, MSCI, Pictet Asset Management. Gegevens over de periode 01.01.1997-27.04.2022.

Dat ziet er echter minder aantrekkelijk uit in een context van stijgende obligatierentes en slechtere vooruitzichten voor de bedrijfswinsten. Wereldwijd zijn er nu voor het eerst sinds augustus 2020 meer winstdowngrades van analisten dan upgrades. Dat komt overeen met de economische realiteit, aangezien de trend een daling van de ISM New Orders-index weerspiegelt (zie Afb. 2).

Volgens de technische indicatoren is de equity put/call-ratio – een maatstaf voor bearish aandelenposities ten opzichte van bullish aandelenposities – gestegen tot dicht bij de top van de historische bandbreedte, wat erop wijst dat de positionering in aandelen uitzonderlijk negatief is. Dat wordt ook weerspiegeld in de sentimentindicatoren. Het aandeel pessimisten in de enquête van de American Association of Individual Investors komt in de buurt van het laagste peil in 30 jaar. In een dergelijke omgeving kan een eventuele stijging van de markt een golf van positieaanpassingen teweegbrengen, wat de rally verder zal stimuleren.

Aandelenregio's en -sectoren: China in moeilijkheden

Boven de Chinese economie pakken zich donkere wolken samen.

Tijdens de vier weken durende lockdown van Shanghai bleven de meeste van de 26 miljoen inwoners van de stad gedwongen binnen en sommigen hadden zelfs moeite om voedsel en andere essentiële zaken te verkrijgen. Ondertussen nemen de zorgen over het mogelijk opleggen van vergelijkbare maatregelen in Peking toe.

De ergste COVID-19-uitbraak in het land in twee jaar veroorzaakt een ernstige verstoring van de op één na grootste economie ter wereld.

De industriële activiteitsindicator van China illustreert de omvang van de impact en daalde onlangs tot onder de groeidrempel van 50, het laagste niveau sinds augustus.

China is dit jaar de slechtst presterende aandelenmarkt met een daling van meer dan 24 procent sinds januari. Beleggers maken zich steeds meer zorgen over de omvang van de economische vertraging, terwijl de Chinese centrale bank aarzelt om een grootschalige monetaire versoepeling door te voeren.

De sell-off heeft de waarderingen van Chinese aandelen op een niveau gebracht dat er nu aantrekkelijk uitziet vanuit historisch perspectief en ten opzichte van vergelijkbare aandelen. De markt verhandelt tegen een prijs/winst-veelvoud op 12 maanden van minder dan 10, in vergelijking met het historische gemiddelde van ongeveer 15-16 en een korting van 40 procent ten opzichte van wereldwijde aandelen gemeten door de MSCI All Country World-index.

Toch zijn we van mening dat dit onvoldoende is om de risico's die voortvloeien uit het nul COVID-19-beleid van Peking, de aanhoudende impact van de regelgevende beperkingen van vorig jaar en het gebrek aan agressieve monetaire stimulansen volledig te compenseren.

De kapitaaluitstroom uit China, die volgens het Institute of International Finance sinds eind februari op een driemaands voortschrijdend gemiddelde zelfs 500 miljoen dollar bedraagt, weerspiegelt ook de angst voor mogelijke secundaire sancties van de VS tegen China in de Rusland-Oekraïne-crisis.

Tegen deze achtergrond verlagen we onze positie in Chinese aandelen van overwogen naar neutraal, wat wordt versterkt door onze gelijktijdige verlaging van de renminbi-valuta naar onderwogen.

Afb. 3 – Waarde staat voorop

MSCI All Country World Index Value vs Growth (01.01.2020=100) en US 10J TIPS rendement (bps)

Bron: Refinitiv Datastream, MSCI, Pictet Asset Management. Gegevens uit de periode 01.01.2020 – 27.04.2022.

Wij blijven daarentegen optimistisch over de vooruitzichten voor Britse aandelen.

Met een aantrekkelijke sectorsamenstelling van grondstoffenexporteurs en kwaliteitsvolle defensieve bedrijven zou de Britse markt het ondanks een vertraging van de economie beter moeten doen dan vergelijkbare markten.

Wij blijven onderwogen in Amerikaanse aandelen. Onaantrekkelijke waarderingen, de intentie van de Fed om de rente agressief te verhogen en een sterke dollar betekenen allemaal slecht nieuws voor de Amerikaanse markten, die relatief veel blootgesteld zijn aan groeiaandelen.

Bovendien zijn de risico's voor de winstgroei van de Amerikaanse bedrijven in 2022 sterk neerwaarts gericht.

De looninflatie, die op bepaalde maatstaven versnelt tot maar liefst 7 procent, wijst op neerwaartse druk op de bedrijfsmarges.

Gezien het overheersende bearish sentiment zijn wij gepositioneerd om te profiteren van een ommekeer in het beleggerssentiment en verkiezen wij in onze regionale en sectorallocatie waardeaandelen boven sectoren die gevoelig zijn voor rentevoeten en economische cycli. Afb. 3 toont dat waardeaandelen het beter doen dan groeiaandelen wanneer de Amerikaanse reële rendementen hoger liggen.

We houden nog steeds van grondstoffen, die een van de aantrekkelijkste waarderingen op onze scorecard hebben. We behouden onze overwogen positie in de farmasector, een defensieve, op de dollar gebaseerde sector met een redelijke waardering.

Vastrentende waarden en valuta: afbouwen in renminbi

Na een zwaar eerste kwartaal zijn er tekenen dat de waarde van wereldwijde obligaties begint toe te nemen. Hoewel het nog te vroeg is om onze positie te verhogen van neutraal, zou die houding snel kunnen veranderen omdat we verwachten dat de inflatie en inflatieverwachtingen de komende maanden zullen pieken.

De markten hebben de sterkste daling van de Amerikaanse obligaties van piek tot dal gezien in een halve eeuw. En nu de Amerikaanse staatsobligaties op 10 jaar met 17 procent zijn gedaald ten opzichte van hun hoogtepunt, zien ze er steeds aantrekkelijker uit. Wij menen echter dat het beter is om te wachten tot de Amerikaanse inflatie en inflatieverwachtingen pieken. Op dat moment zal de Fed waarschijnlijk het agressiefst reageren, zullen de reële obligatierendementen zijn gestegen tot boven 0,5 procent en de impliciete Fed Funds Rate tot boven 3 procent. Wij zijn van mening dat een Amerikaanse 10-jaarsrente in een bereik van 3-2,25 procent een aanzienlijke vraag van beleggers zou aantrekken.

Voorlopig beperken we ons tot het opwaarderen van Zwitserse obligaties van onderwogen naar neutraal. We sluiten onze shortpositie in Zwitserse obligaties omdat de rendementen de 1 procent naderen en de Zwitserse economie vertraagt. De toonaangevende indicatoren zijn voor het eerst sinds 2020 negatief. De inflatie is nog steeds beheersbaar, we verwachten dat die dit jaar gemiddeld 2,5 procent zal bedragen.

Wij blijven echter voorzichtiger ten aanzien van Europese kredieten. We verlagen onze positie in investment-grade obligaties in euro van neutraal naar onderwogen. Een spread van 145 basispunten op dergelijke obligaties is nog altijd niet hoog genoeg om het risico op een recessie in de regio en een verstrakking van de Europese centrale bank in de tweede jaarhelft te compenseren. De forse opstoot van de energieprijzen en het risico dat de Russische gasbevoorrading in steeds meer Europese landen zal worden stopgezet, brengen een aantal economieën in de regio op de rand van een baisse.

Afb. 4 – Onder druk

Wisselkoers Amerikaanse dollar-renminbi vs. Amerikaans-Chinees obligatierenteverschil

Bron: Refinitiv, Pictet Asset Management. Gegevens uit de periode 01.01.2010 tot 27.04.2022.

Bij de buitenlandse valuta verlagen we de renminbi naar onderwogen. Het momentum is aanzienlijk veranderd ten opzichte van de munt en gezien de zwakke Chinese economie en de lage inflatie verwelkomen de Chinese autoriteiten wellicht een depreciatie. Ondertussen kan de recente kapitaaluitstroom de ontwikkeling nog versterken (zie Afb. 4). Anderzijds wordt de munt ondersteund door het sterke handelsoverschot van China en het feit dat reizen naar het buitenland beperkt is.

Wij zijn onderwogen in de euro en het Britse pond omdat het groeiverschil tussen het VK enerzijds en de eurozone en de VS anderzijds groot blijft. Tegelijkertijd is de yen nu op het laagste peil in 20 jaar tegenover de dollar en ongeveer 20 tot 30 procent ondergewaardeerd op basis van koopkrachtpariteit. Wij denken dat de Amerikaanse dollar een cyclische overshoot doormaakt die op middellange tot lange termijn niet houdbaar is.

Wereldwijd marktoverzicht: april, een zware maand voor tech

De aandelen kenden in april een forse sell-off, waarbij Amerikaanse technologiebedrijven de markten deden zakken omdat de zwakke bedrijfswinsten, de oplopende inflatiedruk en de vrees voor aanhoudende renteverhogingen de beleggers wakker hebben geschud.

De Nasdaq daalde deze maand met ongeveer 13 procent – de slechtste maanddaling sinds de wereldwijde financiële crisis van 2008 – na teleurstellende kwartaalresultaten van enkele van 's werelds grootste technologiebedrijven, waaronder Apple, Amazon en Netflix.

De index is sinds het begin van het jaar met meer dan 20 procent gedaald, terwijl de S&P 500-index het slechtste begin van het jaar kende sinds meer dan 80 jaar.

Meer in het algemeen sloot de MSCI World Growth Index de maand af op ongeveer 22 procent onder zijn piek, die de index in november vorig jaar bereikte, zijn sterkste piek-tot-dal daling sinds 2008.

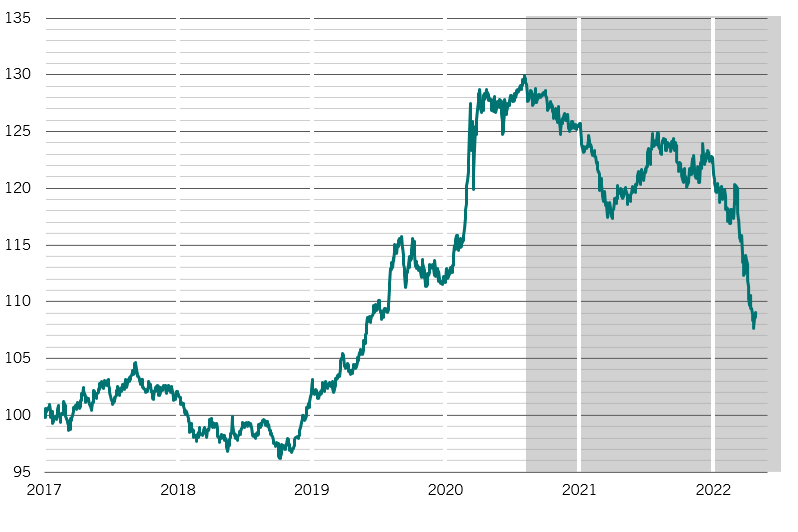

Afb. 5 – Diepe drawdown

VS 10-jaars staatsobligaties (Total Return Index, 100=30.12.2016)

Bron: Refinitiv, Pictet Asset Management. Gegevens uit de periode 30.12.2016-27.04.2022.

De daling van de aandelenmarkten kwam er toen Fed-functionarissen druk bleven uitoefenen op verdere renteverhogingen om de inflatie te bestrijden, die in april het hoogste peil in 40 jaar bereikte. De markten verwachten nu dat de Amerikaanse financieringskosten tijdens de vergadering van de Amerikaanse centrale bank in mei met 50 basispunten zullen stijgen. Op de obligatiemarkten vond een sell-off plaats als reactie op de steeds agressievere retoriek. De rendementen op de Amerikaanse 10-jaars inflatiegekoppelde obligaties werden voor het eerst sinds 2020 positief en de 10-jaars nominale obligatierente dreigde de belangrijke grens van 3 procent te doorbreken.

Op de wisselmarkten kende de Chinese renminbi de sterkste maanddaling ooit, omdat het land ernstige lockdowns oplegde als reactie op nieuwe Covid-19-uitbraken. De valuta daalde met meer dan 4 procent ten opzichte van de dollar in april – afsluitend op 7 ten opzichte van de dollar – in een daling die scherper was dan de daling als gevolg van de eenmalige devaluatie in augustus 2015.

Ook de Japanse yen, die het moeilijk heeft omdat de Bank of Japan een controversieel ultrasoepel monetair beleid heeft gevoerd in het licht van de oplopende inflatie, daalde fors tegenover de dollar. De yen is gedaald tot onder 130 tegenover de dollar.