We kijken naar het belang van de Russische invasie van Oekraïne voor opkomende markten op de middellange en lange termijn.

Sabrina Khanniche, Senior Economist Pictet Asset Management.

Onrust op de markt

De Russische invasie van Oekraïne heeft de aandelen- en obligatiemarkten wereldwijd in beroering gebracht. Maar in de opkomende markten zullen de gevolgen het langst voelbaar zijn. Voor beleggers betekent dit zowel nieuwe risico's als nieuwe kansen.

De belangrijkste impact van Europa's grootste militaire conflict sinds de Tweede Wereldoorlog heeft zich voorgedaan op de grondstoffenmarkten. De oorlog heeft de toevoer van olie, gas en andere grondstoffen afgesneden, waardoor de inflatiedruk over de hele wereld nog is toegenomen. De langetermijneffecten zullen echter veel subtieler zijn. Beleggers leren hieruit dat de oorlog ons herinnert aan de typische geopolitieke risico's van opkomende markten. De Russische agressiviteit verraste veel waarnemers, terwijl de steun van China aan president Vladimir Poetin de relatie van Peking met het Westen verder onder druk zette. Tegelijkertijd kunnen de Russische acties echter het risico op een conflict over Taiwan verminderen.

Op langere termijn doet de eensgezinde en gezamenlijke reactie van de ontwikkelde wereld op de agressie van Rusland hopen dat het gedrag van regeringen in de toekomst doeltreffender kan worden gecontroleerd.

De grondstoffencyclus herontdekken

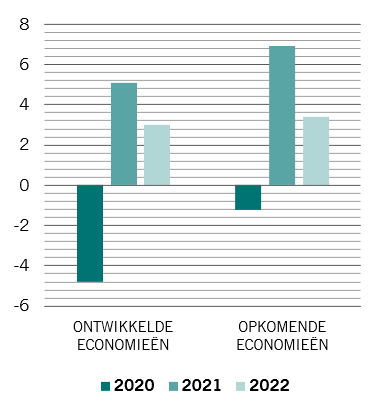

De impact van het conflict op de energieprijzen was onmiddellijk en duidelijk. De ongeziene sancties van het Westen tegen Moskou en de vrees voor een aanbodkrapte stuurden de gas- en olieprijzen de hoogte in. Rusland is goed voor slechts 2,5 procent van het wereldwijde bbp, maar produceert 13 procent van de olievoorraad, 17 procent van de gasvoorraad en 46 procent van de palladiumvoorraad (zie Afb. 3). We schatten dat het wereldwijde bbp in 2022 met 0,4 procentpunt zal dalen als de olieprijzen 50 procent boven het niveau van vóór de invasie blijven, met zowel directe als indirecte gevolgen (zie Afb. 1).

Afb. 1 – Groeipijnen

Werkelijke bbp-groei en prognose, %

Bron: Pictet Asset Management prognoses, CEIC, Refinitiv. Gegevens uit de periode 21.12.2019-20.04.2022.

Voor Rusland schatten we dat de oorlog en sancties de binnenlandse productie met 6 procent zullen doen krimpen en dat de inflatie 12 procent zal bereiken. Er is nog meer risico op runs op de bank en een bredere instorting van het financiële systeem van het land. Tegelijkertijd wordt Rusland geconfronteerd met externe wanbetalingen en een betalingsbalanscrisis.

Maar voor de opkomende markten in het algemeen is het de rol van Rusland als belangrijke exporteur van grondstoffen die belangrijk is voor hun vooruitzichten (zie Afb. 5). Het land is een primaire bron van niet-energiegrondstoffen, waaronder industriële metalen en hout. Zowel Rusland als Oekraïne zijn belangrijke producenten van landbouwproducten zoals tarwe, maïs en zonnebloemolie – Eurazië en delen van Noord-Afrika zijn sterk afhankelijk van de export van Russische en Oekraïense tarwe. Daardoor behoren veel opkomende economieën tot de grote verliezers van de prijsschok. Sommige grondstoffenrijke landen profiteerden van de prijsstijging, maar die zonder natuurlijke hulpbronnen hadden het zwaar te verduren. Elders zien sommige andere opkomende economieën kansen door de westerse sancties en kopen ze olie en gas uit Rusland met kortingen ten opzichte van de wereldmarkten.

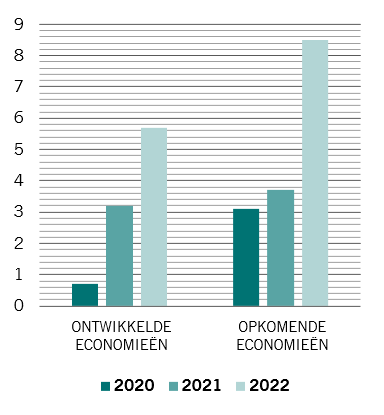

Afb. 2 - Omhoog, omhoog en weg

Werkelijke inflatie en prognose, %

Bron: Pictet Asset Management prognoses, CEIC, Refinitiv. Gegevens uit de periode 31.12.2019- 20.04.2022.

De inflatoire gevolgen van deze prijsstijgingen op de opkomende markten verschillen sterk per land, afhankelijk van de samenstelling van de lokale consumptiekorf (zie Afb. 2). Armere landen, waar de bevolking meer van het gezinsinkomen besteedt aan voeding en energie, lijden nu al onder de hogere inflatiepercentages. Dat zal de binnenlandse stabiliteit aantasten – de Arabische lente was immers een reactie op de forse stijging van de voedselprijzen.

Voor beleggers in aandelen en obligaties uit opkomende markten heeft dit uiteenlopende gevolgen. Producenten van grondstoffen waarnaar veel vraag is, beginnen aantrekkelijker te worden; producenten die afhankelijk zijn van ingevoerde grondstoffen zijn minder aantrekkelijk. In het laatste geval gaat de oplopende inflatie gepaard met een toenemend politiek risico.

Uiteindelijk moeten beleggers, nadat ze de laatste jaren steeds meer aandacht hadden voor groei en technologische aspecten van opkomende economieën, meer fundamentele elementen van de wereldeconomie – namelijk grondstoffen – herontdekken.

Het bredere EM-universum

De impact van de oorlog reikt verder dan grondstoffen. De toerismesector kan het bijvoorbeeld ook moeilijk hebben, omdat de brandstofprijzen de reiskosten doen oplopen. Ondertussen blijft ook Covid een hardnekkig probleem, hoewel het beter onder controle is.

Bron: Our World in Data. Gegevens per 20.04.2022.

De gevolgen verschillen per regio. Turkije, Centraal- en Oost-Europa en de Baltische staten zijn sterk blootgesteld aan Rusland en Oekraïne. Maar Azië is vrij geïsoleerd – Rusland noch Oekraïne is een bijzonder belangrijke handelspartner – behalve voor verstoringen in de voedsel- en energievoorzieningsketen, hoewel zelfs hier sommige landen het beter zullen doen dan andere. Indonesië en Maleisië zullen profiteren. India en de Filipijnen daarentegen zijn kwetsbaarder, gezien hun afhankelijkheid van grondstoffen. Tegelijkertijd beschikken landen met weinig natuurlijke hulpbronnen, zoals Zuid-Korea en Singapore, over sterke reserves en externe balansen.

Vragen over de dollar

De financiële sancties tegen Rusland zijn doeltreffend vanwege de wereldwijde dominantie van de Amerikaanse dollar. Maar de ongeziene aard van deze sancties – het afsluiten van Russische financiële instellingen van het Swift-betalingssysteem, het bevriezen van de reserves van de Russische centrale bank en het verhinderen van buitenlandse activiteiten van Russische commerciële banken, die samen 70 procent van de banksector uitmaken – is angstaanjagend voor andere regeringen van opkomende markten. Rusland had 500 miljard dollar aan reserves opgebouwd om precies dat soort financiële kwetsbaarheid te vermijden, maar kon geen immuniteit kopen.

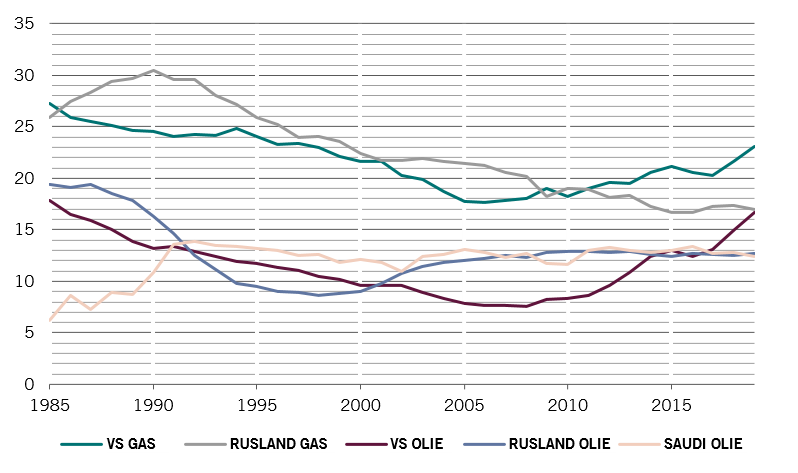

Afb. 4 – Grondstoffenkoning

Aandeel van Rusland in de wereldwijde uitvoer van grondstoffen, %

Bron: Eurasia Group. Gegevens per 20.04.2022.

Deze 'bewapening van financiën' zou landen als China er wel eens toe kunnen aanzetten om de ontwikkeling van zijn eigen betaalsystemen te versnellen en producerende landen ertoe kunnen aanzetten hun grondstoffen in andere valuta's dan de dollar te prijzen. De mate waarin dat lukt, is een andere vraag. Als de Russische invasie van Oekraïne iets duidelijk maakte voor beleggers in opkomende markten, dan is het wel hoe aantrekkelijk het is om in dollar luidende activa aan te houden (ervan uitgaande dat de beleggers niet op een sanctielijst staan).

Impact van China

De economische gevolgen op korte termijn voor China zullen waarschijnlijk vrij klein zijn – Rusland vertegenwoordigt slechts 2 procent van de Chinese uitvoer, hoewel Rusland zelf afhankelijk is van Chinese goederen (zie Afb. 5). Bovendien heeft de oorlog China in staat gesteld om Russische olie en gas te kopen aan lagere prijzen.

Dat voorspelt goeds voor de Chinese inflatie op langere termijn, vooral omdat die slechts 1,5 procent bedraagt. Tegelijkertijd stelde de regering voor dit jaar een groeidoelstelling van 5,5 procent vast, wat een monetaire versoepeling en fiscale stimulans inhoudt.

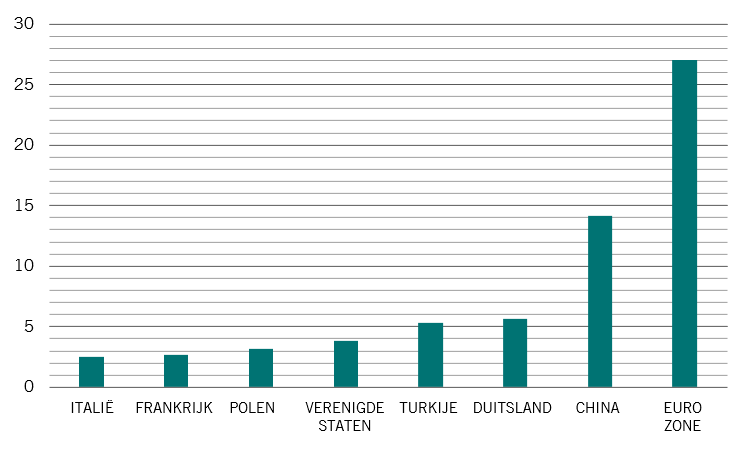

Afb. 5 – Rusland heeft Europa en China nodig

Uitvoer van goederen naar Rusland per land/regio in 2021, % van het totaal

Bron: IMF DOTS. Gegevens per 01.02.2022.

De blijvende gevolgen van de Russische invasie zouden nog een rol kunnen spelen in de machtsverhouding tussen de VS en China. Een van de enige manieren waarop Rusland met de wereld kan communiceren, in een omgeving van sancties, is via de Chinese renminbi. Dat zou andere overheden ertoe kunnen aanzetten om naar China te kijken als alternatief voor de Amerikaanse financiële hegemonie. Op hun beurt lijken renminbi-obligaties een aantrekkelijk voorstel, vooral omdat de Chinese economie niet gecorreleerd lijkt met ontwikkelde economieën – hoewel misschien niet in een volledig geliberaliseerd kapitaalregime.

Er zijn echter aanzienlijke politieke risico's verbonden aan China. Het gaat onder meer om de harde maatregelen van de overheid tegen een aantal sectoren van de voorbije jaren en een technologische handelsoorlog op laag niveau met de VS.

Risico's afwegen

De risicopremies op de opkomende markten zijn de afgelopen weken gestegen, gezien de onzekerheid over de economische groei en inflatie. In sommige opzichten herinnert de marktverschuiving ons eraan dat opkomende economieën blootgesteld blijven aan politieke risico's die al enige tijd verborgen waren en die traditioneel in de activaprijzen zijn verrekend.

Ironisch genoeg is de schijnbare risicograad van indexen van opkomende markten verminderd door de verwijdering van Russische activa als bestanddelen. Dat komt omdat Russische obligaties en aandelen vóór de oorlog buitenproportioneel door de markten werden verdisconteerd, deels op basis van bekende governancerisico's en de neiging van Rusland tot agressie.

Dat onderstreept een belangrijk aspect van beleggen in opkomende markten op het gebied van milieu, maatschappij en governance (ESG). Hoewel al deze factoren een rol spelen, wordt governance steeds belangrijker voor wie in deze landen wil beleggen. Een betekenisvolle betrokkenheid bij de overheid is vaak frustrerend en nutteloos voor iedereen, behalve voor de allergrootste beleggers. Daardoor worden ze geconfronteerd met terugtrekking uit markten waar de governance bijzonder slecht is.

Naast het afbouwen van onze posities in Russische activa, hebben we, zoals de liquiditeit het toelaat, op de crisis gereageerd door ons te richten op de stijging van de grondstoffenprijzen en de inflatie en relevante posities in te nemen in alle activa. Op het gebied van staatsobligaties hebben we onze focus nu gericht op een aantal landen, vooral in Latijns-Amerika en Afrika, die deels zouden moeten profiteren van de boom in de grondstoffensector. Tegelijkertijd hebben we onze posities in kwetsbare landen zoals Turkije, Taiwan, Thailand en India afgebouwd.

Bij de bedrijfsobligaties uit opkomende markten hebben we gereageerd door onze gevoeligheid voor stijgende rentes te verlagen. We hebben onze positie verhoogd in kortlopende bank- en grondstoffenkredieten, die op dit punt in de cyclus zouden moeten profiteren, maar we hebben onze allocatie verlaagd in obligaties van bedrijven die gericht zijn op de consument en die kwetsbaar zijn voor stijgingen van de voedsel- en energieprijzen.

Wat aandelen uit opkomende landen betreft bezitten we een aantal aandelen die onze cliënten blootstellen aan grondstoffen, waaronder een producent van grondstoffen voor meststof in het Midden-Oosten en een Latijns-Amerikaans mijnbedrijf voor basismetalen, en hebben we een algemeen overwogen positie in Brazilië. We hebben ook posities in bedrijven die zich richten op zonne- en windenergie.

Al met al bezorgt de Russische invasie van Oekraïne beleggers problemen zowel op korte als lange termijn. In de komende twee jaar of zo zal de invloed ervan op de inflatie en de groei door de druk op de grondstoffenprijzen wereldwijd voelbaar zijn. De problemen op langere termijn zijn minder duidelijk, afhankelijk van de mate waarin ontwikkelde regeringen de rol van internationale politieagent op zich nemen – en de reactie van opkomende landen. De hegemonie van de dollar kan blijvende schade oplopen. Hoe dan ook zal het beleggers ertoe dwingen om dieper na te denken over governance in de landen waarin ze beleggen.