Inleiding

Sinds 2021 zijn de media ‘buzz words’ voornamelijk gefocused op inflatie en tijdelijk karakter. In 2022 heeft dat plaatsgemaakt voor een focus op meer permanent karakter in combinatie met groeivertraging. En recent voegen we daar monetaire verstrakking en de versnelling van monetaire exit aan toe. Sinds de economische klap door Covid en de spectaculaire economische heropleving die daarop volgde, is de inflatieomgeving onaangenaam voor centrale bankiers wereldwijd. We mogen nu al vooropstellen dat er hier en daar inschattingsfouten zijn gemaakt wat inflatie betreft. Jay Powell gaf dat al ootmoedig toe in september vorig jaar en heeft sindsdien de markten voorbereid op noodzakelijke renteverhogingen. Wat de ECB betreft was de rethoriek er steeds een van ‘wait and see’, de zaken gaan vanzelf wel weer naar normaal. Op woensdag 11 mei moest ook Christine Lagarde echter als laatste centrale bankier in de rij de handdoek in de ring gooien.

Inflatie update

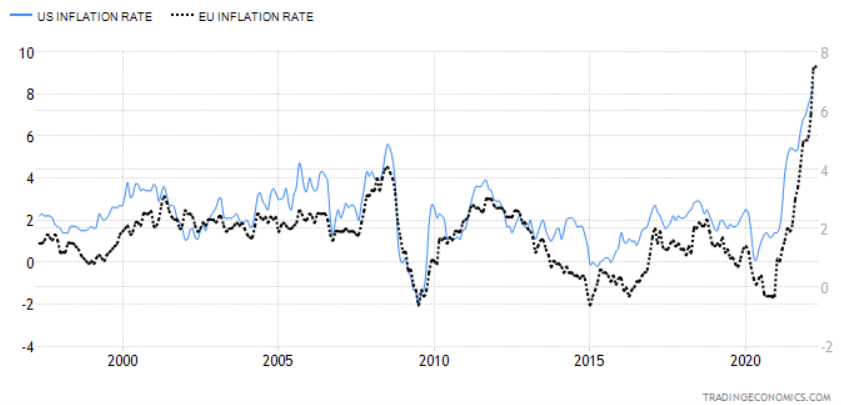

Tot aan de financiële crisis in 2007 waren de inflatiepeilen in de VS en eurozone redelijk normaal. Dat betekent min of meer in lijn met wat de doelstelling van hun respectievelijke centrale bank is. Voor de eurzone is dit een middellange termijn doelstelling van ongeveer 2% terwijl de VS een maatstaf van 2.5%-3% hanteert als gezonde smeerolie voor de economie. We stellen echter vast dat er een breuk komt na het tijdperk van de Grote Financiële Crisis. De VS slaagt er nog in om een gemiddeld 2% inflatiepeil te handhaven, in de eurozone is het alle hens aan dek om nog boven 1% te blijven en deflatoire trends te vermijden. Het huidig inflatiepeil anderzijds is niet meer gezien sinds de jaren ‘70 en begin jaren ’80. We zitten nu namelijk op 7.5% in de eurozone en 8.3% in de VS op jaarbasis (zie grafiek 1). En ook de kerninflatie zit in de lift met 6.2% in de VS en 3.5% in de eurozone (4% België).

Grafiek 1: Algemeen inflatiepeil op jaarbasis VS (linkerschaal) en eurozone (rechterschaal)

Monetair beleid, tijdsvertraging en inflatie

Met tijdsvertraging bedoelt men in beleidstermen dat het enige tijd vergt voor de effecten van bepaalde beleidsmaatregelen doorsijpelen in het hele economische systeem, zowel naar stimulus als naar afremming. De financiële literatuur is er trouwens nog altijd niet uit of monetair of budgettair beleid het meest effectief is, onmiddellijke impact heeft en dus een minimum aan tijdsvertraging inhoudt. Dat element is zeker van belang omdat beleidsmakers – zoals bijvoorbeeld centrale banken – daar ook op moeten anticiperen. In die zin kan men het huidige parcours van de FED iets succesvoller beschouwen dan de ECB. Onze outlook van december 2021 hield daar trouwens ook rekening mee met betrekking tot scenarios voor 2022. Het basisscenario – nog steeds gezonde groei en inflatie dat weldra zou temperen en waardoor geen excessief centraal bank beleid werd verwacht – kreeg maar een probabiliteit toegekend van 45%, terwijl de risicoscenario’s deze keer grotere probabiliteiten werden toegekend. Onze achterliggende redenering was de probabiliteit van inflatie-inschattingsfouten. En het ziet er naar uit dat ‘too much too late’ of ‘too little too late’ meer aan de orde van de dag is.

Monetair beleid en inflatiekarakteristieken

De oorzaak van de inflatie is tevens van belang voor het bepalen van monetair beleid. In geval van vraagzijde-inflatie kan men stellen dat centrale banken moeten ingrijpen met het rentewapen, om overhitting te vermijden en inflatieverwachtingen te verankeren. Naar VS-inflatie toe heeft dat element zeker meegespeeld omdat daar aan vraagzijde naast monetaire stimulus ook nog extra fiscale programma’s in het leven werden geroepen om de economie te ondersteunen. Die fiscale/monetaire cocktail was gedoemd om inflatiedruk te veroorzaken. Wat de ECB betreft is het een min of meer ander verhaal. Men heeft steeds de aanbodzijdeproblematiek naar voren geschoven als tijdelijk fenomeen ,waardoor er minder nood zou zijn om in te grijpen (kerninflatie nog onder controle). Nochtans waren er reeds signalen toen de Bundesbank in oktober vorig jaar met een veel hogere inflatievooruitzicht op de proppen kwam dan de officiële ECB-prognose. En we krijgen al enkele maanden bevestiging dat de Bundesbank het bij het rechte eind had. Men is dus op basis van de huidige trends wel verplicht om iets te doen, in dit geval op de rem gaan staan. Het Oekraïense conflict was hier het nekschot naar inflatie toe, maar men kan gerust stellen dat de inflatiedruk al langer onderhuids aan het borrelen was.

Monetair beleid, timing en conjunctuurcyclus – de huidige stand van zaken

De FED is momenteel beter gepositioneerd om de komende kwartalen te overbruggen. De economie zal naar alle waarschijnlijkheid ook wat gas terugnemen maar draait vandaag nog steeds op volle toeren met tekorten allerhande, voornamelijk op de arbeidsmarkt. Dat veroorzaakt tevens opwaartse loondruk en dus inflatie. Anderzijds is de Amerikaanse economie minder onderhevig aan de negatieve conjunctuur effecten ten gevolge van het Oekraïense conflict (energieprijzen en economische sancties).

Dit blijkt ook uit de jongste conjunctuurherzieningen van ondermeer het IMF: De mondiale groei blijft positief, maar wordt neerwaarts herzien. In het geval van Europa zelfs in aanzienlijke mate. En inflatie wordt opwaarts herzien en blijft langer dan verwacht aanwezig.

Het venijn zit hem echter in de staart. Kijken we bijvoorbeeld naar Europa vandaag, dan zien we dat de groei in de eurozone op kwartaalbasis bijna tot stilstand is gekomen (+0.2% in Q1). Daarbovenop zien we dat in Frankrijk de consumentenbestedingen – toch wel een aanzienlijke component in het BBP – zelfs een negatieve kwartaalgroei optekenden. En dat hoeft ook niet te verwonderen aangezien de combinatie van inflatie en oorlogsdreiging een stevige dreun heeft uitgedeeld aan het consumentenvertrouwen over heel Europa. Dat geeft in combinatie met andere voorlopende indicatoren tevens aan dat de economische groei op korte termijn in Europa geen miraculeuze heropstanding gaat realiseren. In het najaar zal de economische groei dus een sterk tandje moeten bijsteken indien de groeidoelstelling zoals hierboven door het IMF vermeld nog gerealiseerd kan worden over heel het jaar (een technische recessie valt op zeer korte termijn zelfs niet uit te sluiten).

Monetair beleid, conjunctuur en de gereedschapskoffer van de centrale bank

Traditioneel sturen centrale bankiers de economie/inflatie bij door middel van het rentewapen. Sinds 2008 heeft men aan de gereedschapkoffer nog een extra instrument toegevoegd, namelijk kwantitatieve versoepeling (QE) of het uitbreiden van de centrale bank balans via opkoop van financiële activa. In dat laatste geval spitst zich dit toe op allerlei obligatiecategorieën, maar ook aandelen of andere activa kunnen in aanmerking komen (bv. Japanse en Zwitserse centrale bank). Naar kwantitatieve versoepeling toe gaat de ECB stopen met haar programma’s bij de aanvang van Q3. De FED van haar zijde is reeds gestopt en gaat een stap verder, dat wil zeggen kwantitatieve verstrakking of de balans maandelijks afbouwen via nettoverkopen van activa.

Wat het toekomstig rentepad betreft:

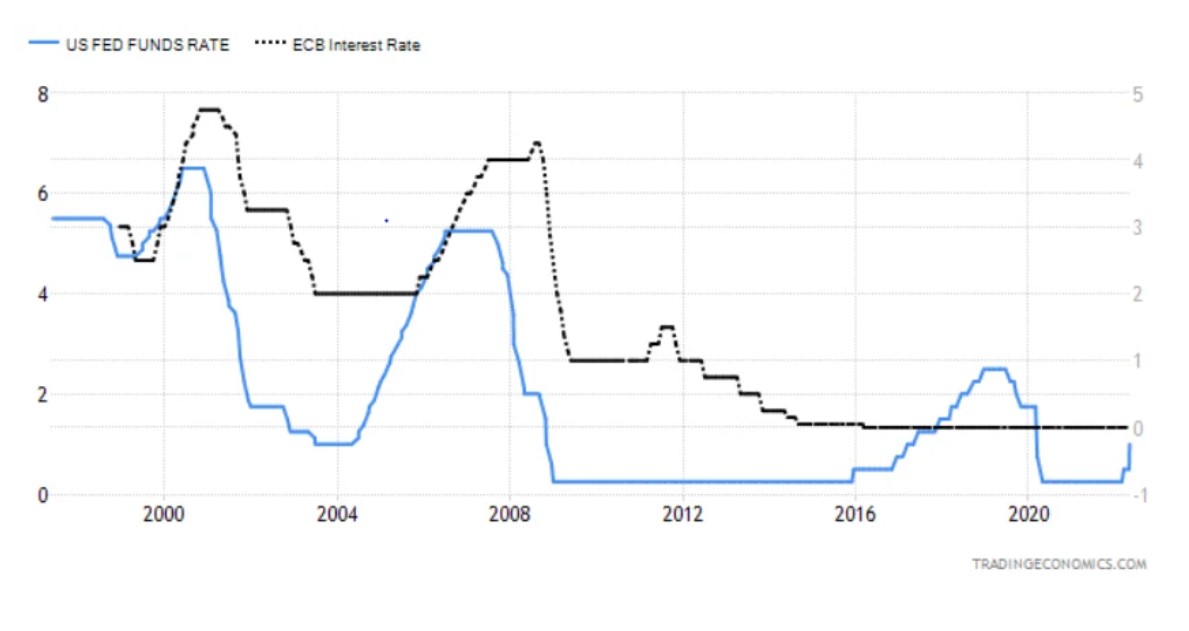

- De FED is reeds in actie geschoten sinds maart en de markt bereidt zich voor op nog minstens 4 opwaartse rentestappen van telkens 50 basispunten voor jaareinde. Dat zou het leidinggevend tarief op 3% brengen en voor volgend jaar wordt er nog bijkomend 0.5% ingeprijsd.

- Wat de ECB betreft moet het rente-avontuur nog van start gaan. Tot voor kort werd er quasi niets ingeprijsd voor 2022, nu gaat men uit van 3 opwaartse rentestappen van 25 basispunten, wat het leidinggevend tarief op 0.75% brengt einde 2022.

Grafiek 2: Amerikaans leidinggevend rentetarief (linkerschaal) en ECB rentetarief (rechterschaal)

Praktisch en op het vlak van timing heeft dat ook implicaties. Als het conjunctureel plaatje bijvoorbeeld verbleekt in de VS rond aanvang 2023, dan beschikt men ceteris paribus over 3% rente-ammunitie om eventueel de monetaire kraan terug open te draaien. Indien gewenst kan men zelfs zijn toevlucht nemen tot QE. De gereedschapskoffer van de ECB is zeker naar rente-arsenaal minder rijkelijk toebedeeld. Dus quid ECB wanneer er nog donkere wolken aan de hemel verschijnen? Leidinggevende rentes die terug naar 0% of diep negatief gaan? QE ad infinitum met alle negatieve neveneffecten vandien?

Voorlopig besluit

Het is duidelijk dat ‘too little too late’ parten kan gaan spelen in geval van een stevige conjunctuuromslag in Europa en waarbij timing dus zeer onfortuinlijk kan zijn. Nu haar inflatiedoelstelling – en primaire taak – ook aanzienlijk in het gedrang komt, staat de reputatie van de ECB op het spel.

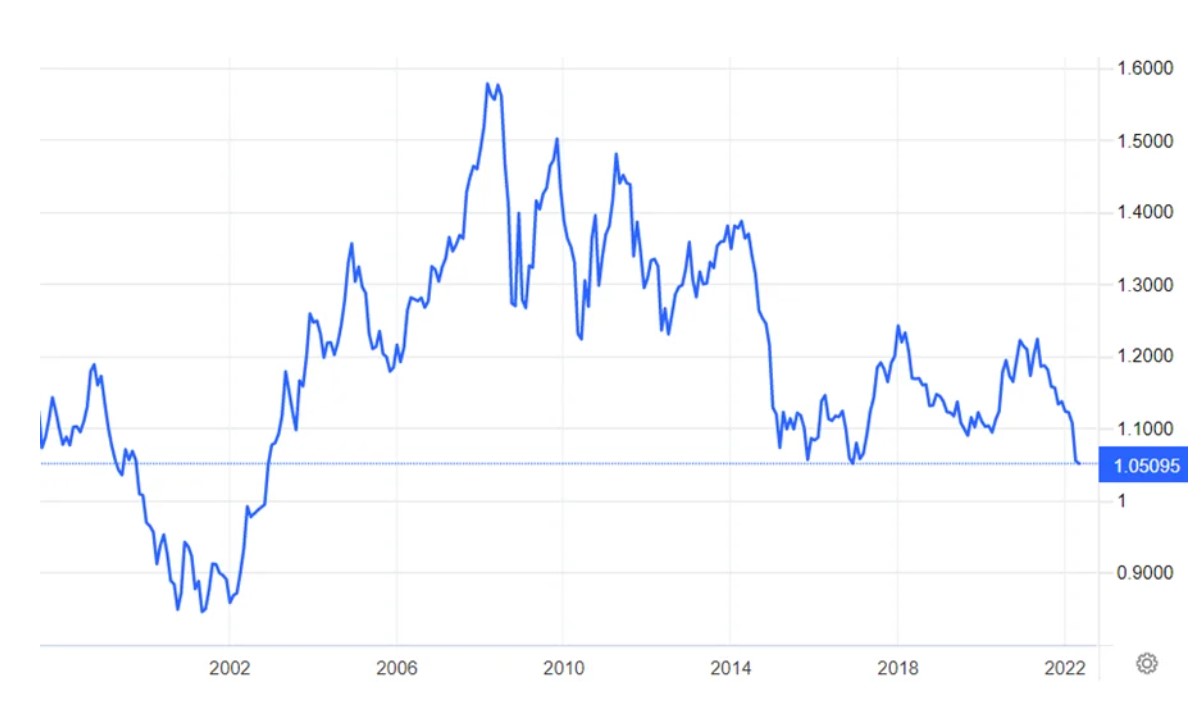

Eigenlijk is het verhaal van de ECB in dat opzicht niet nieuw. Indien we bijvoorbeeld kijken naar de periode na de Grote Financiële Crisis (GFC), dan was het telkens de ECB die te laat op het feest verscheen. En we blijven beleefd en gaan niet dieper in op de inschattingsfout en daarmee gepaarde rentestijging (!) van 2011. De relatieve inertie was er eerst via het rentewapen, de inertie was nog des te groter wanneer het QE betrof: de FED en andere centrale banken zoals die van Engeland gingen onmiddellijk in 2009 van start met een zeer agressief en uitgebreid programma. De ECB moest wachten op Mario Draghi (2011) en na jaren van voorbereidende gesprekken ging de ECB eindelijk als laatste van start in 2015. Een pittig detail hierbij aansluitend: in 2013 was de FED reeds de markten aan het voorbereiden voor de stopzetting van haar QE-programma (Bernanke tapering). Dit is geen persoonlijk pleidooi voor QE an sich, maar indien de wereld andere spelregels uitvindt, heeft het soms zin om zich hier bij aan te sluiten, of men dit nu goedkeurt of niet. En die inertie verklaart mede waarom het conjunctuurverhaal in Europa ondermaats is geweest in het post-GFC-tijdperk, zowel in termen van groei en inflatie. Het heeft de EURO te lang te sterk gehouden, bijvoorbeeld tegen de USD. Indien u de QE-timing en rentetiming combineert, ziet u duidelijk het kenteringspunt op de wisselmarkt.

Wisselkoersevolutie EUR/USD

Ten slotte en aansluitend bij de wisselkoersproblematiek: de stijgende trend in grondstofprijzen (USD) en gekoppeld daaraan de huidige USD-sterkte, zijn uiteraard geen bonus om het inflatieverhaal te milderen. De ECB zal dus willens nillens een tandje moeten bijsteken. It’s all about timing.

Christofer Govaerts, Chief Economist, Nagelmackers