Aanpassen aan een onzekere toekomst

Op weg naar de tweede helft van 2022 blijven hogere inflatie en stijgende rente de ernstigste bedreigingen voor de wereldwijde financiële markten, aldus beleggingsmanagers van T. Rowe Price. De Russische invasie in Oekraïne heeft die risico's verder aangewakkerd door de voedsel- en energieprijzen fors op te drijven en de wereldwijde bevoorradingsketens verder te ontwrichten.

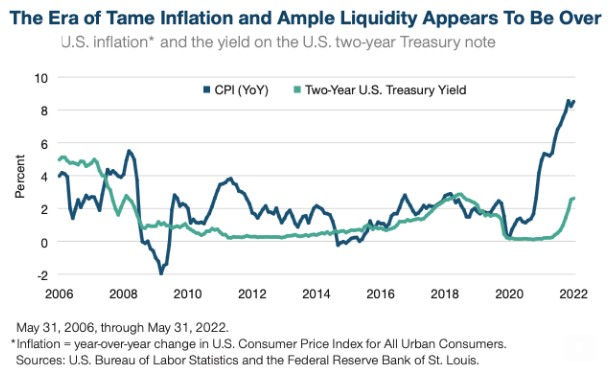

Deze inflatoire "schok op schok" heeft de druk op de Amerikaanse Federal Reserve en andere grote centrale banken om het monetaire beleid aan te scherpen vergroot, terwijl het voor hen moeilijker is geworden om de inflatie te beteugelen zonder de economische groei af te remmen, aldus Sébastien Page, Head of Global Multi asset en Chief Investment Officer (CIO). "De drie grootste uitdagingen voor beleggers in de komende maanden zijn inflatie, inflatie en nog eens inflatie", zegt Page. "Het is het transmissiemechanisme voor alle andere risico's waar we mee te maken hebben."

“De hamvraag is nu of die risico's een scherpe groeivertraging zullen veroorzaken of de belangrijkste economieën in een recessie zullen duwen, waardoor ook de bedrijfswinsten zullen dalen”, waarschuwt Page. Naast de cyclische risico's moeten beleggers er ook rekening mee houden dat de wereldwijde markten een structureel keerpunt hebben bereikt - het einde van het tijdperk van ruime liquiditeit, lage inflatie en lage rente dat volgde op de wereldwijde financiële crisis van 2008-2009.

De liquiditeit van de centrale banken was van cruciaal belang om de economieën en markten te stabiliseren tijdens zowel de financiële crisis als de coronapandemie, merkt Justin Thomson, Head of International Equity en CIO, op. Maar de nieuwe situatie kan ook potentiële kansen bieden voor beleggers met de vaardigheden en onderzoekscapaciteiten die nodig zijn om ze op te sporen, voegt Thomson eraan toe. "In volatiele markten kan actief beheer je vriend zijn."

Fundamentele factoren blijven essentieel

Een forse stijging van de obligatierente heeft de wereldwijde aandelenverliezen in de eerste helft van het jaar grotendeels veroorzaakt. In de tweede helft van het jaar zullen de prestaties van de aandelenmarkten afhangen van de vooruitzichten voor de winstgroei van bedrijven. Na het grootste deel van 2021 diep in de min te hebben gestaan, merkt Page op, is de reële rente op 10-jaars staatsobligaties eind april positief geworden. Amerikaanse aandelen zijn hierdoor dichter bij het midden van hun recente historische bandbreedte komen te liggen. Nu de bezorgdheid over de groei toeneemt, verschuift de aandacht naar de "W"-kant van de koers-winstverhouding (K/W), aldus Page. "Iedereen vraagt zich af of daar de volgende koersdaling in de maak is."

Hoewel het winstmomentum in veel niet-Amerikaanse markten in de eerste helft van het jaar afzwakte, bleef de groei van de winst per aandeel (WPA) in de VS verrassend stabiel. Maar Page gelooft niet dat dit zal aanhouden. "Ik denk dat de Amerikaanse winst in de tweede helft van het jaar waarschijnlijk zal afzwakken onder druk van de vertragende economische groei", voorspelt hij. Verbeteringen in de toeleveringsketen kunnen ook van invloed zijn op de winst, maar misschien niet op een goede manier, zegt Page. Hoewel het ‘verplaatsen’ van meer producten de verkoop en de inkomsten kan stimuleren, kan het ook het prijszettingsvermogen beperken en de winstmarges aantasten.

Verschuiving in sector en stijl

Zodra de bedrijfswinsten terugliepen, werd In het verleden de voorkeur gegeven aan de groeibeleggingsstijl, die doorgaans minder wordt last heeft van cyclische neergangen. Maar, zegt Thomson, deze keer zou het anders kunnen zijn, gezien het zware gewicht van de technologiesector in het groeiaandelen-universum. "De pandemie heeft de digitalisering echt naar voren getrokken, dus we zullen in de tweede helft een aantal zeer sterke 2021-winstvergelijkingen krijgen", legt Thomson uit. "We zien ook een aantal late-cyclus effecten die nadelig zijn voor Tech, zoals tekort aan geschoolde medewerkers en salarisinflatie."

Consumentgerichte technologieplatformen, zoals streaming media, kunnen ook worden blootgesteld aan een cyclische vertraging van de uitgaven, voegt hij eraan toe. Deze factoren suggereren dat de heen-en-weer stijlrotaties die we sinds het herstel van de pandemie hebben gezien, zijn gekanteld in het voordeel van waarde. "Er lijkt een verschuiving in marktleiderschap aan de gang te zijn," zegt Thomson. "Zoals we in het verleden hebben gezien, hebben deze cycli de neiging om lang te duren."

China biedt kansen

Door de daling van de Morgan Stanley Capital International (MSCI) China index met bijna 50% eind mei ten opzichte van de piek begin 2021, lijken Chinese aandelen aantrekkelijk, suggereert Thomson. Pekings "zero COVID"-strategie is echter een belangrijk obstakel geweest voor een opleving van de groei. "China heeft de capaciteit om te stimuleren", merkt Thomson op. "Maar het heeft geen zin om te stimuleren en tegelijkertijd de hand op de knip te houden. Het is alsof je tegelijkertijd op het gaspedaal en op de rem trapt."

Hoe effectief de Chinese beleidsmakers de groei in de tweede helft van het jaar zullen kunnen stimuleren, is nog niet duidelijk, aldus Thomson. Naast het coronavirus kunnen ook de dalende vastgoedwaarden en de wanbetalingen de stimuleringsinspanningen op de proef stellen. Thomson voegt eraan toe dat in een wereld waarin veel centrale banken liquiditeit onttrekken om de inflatie te bestrijden en overheden in veel ontwikkelde landen grote begrotingstekorten hebben, China in ieder geval de ruimte heeft om het beleid te richten op ondersteuning van de groei.

Thomson is terughoudend in het voorspellen van een verschuiving naar niet-Amerikaanse aandelen in de tweede helft van het jaar, gezien de uitgebreide outperformance van de Amerikaanse markt in de afgelopen tien jaar. Als de waardestijging van de Amerikaanse dollar in de tweede helft van het jaar afneemt en de technologiesector het moeilijk blijft hebben, zou de relatieve performance van niet-Amerikaanse aandelenmarkten op zijn minst moeten verbeteren, zegt hij.