Andres Sanchez Balcazar, Head of Global Bonds, Pictet asset Management

Moeten wereldwijde obligatiebeleggers, na een moeilijk begin van het jaar, George Costanza van Seinfeld volgen en tegen hun instinct in handelen?

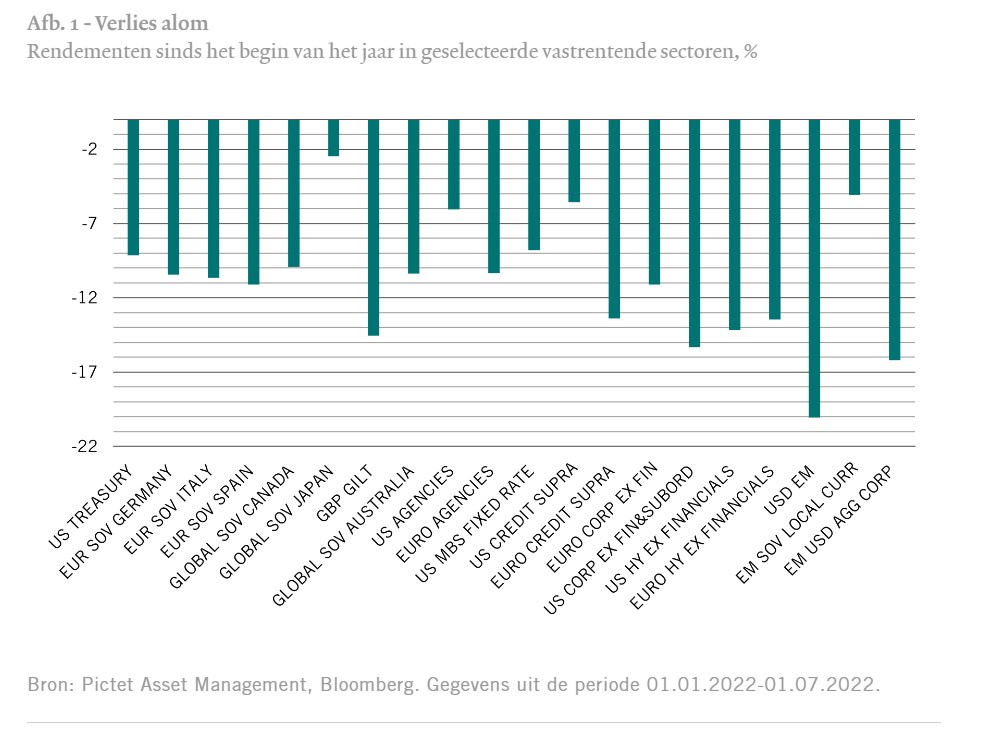

Voor obligatiebeleggers zijn het ongelooflijk moeilijke maanden geweest. Er was geen plaats om zich te verbergen, aangezien de meeste vastrentende activaklassen min of meer in tandem zijn gedaald (zie Afb. 1).

Het doet me denken aan een aflevering van de Amerikaanse sitcom Seinfeld uit de jaren negentig, waarin een van de personages, George Costanza, opmerkt dat elke beslissing die hij ooit heeft genomen verkeerd was en dat zijn leven precies het tegenovergestelde is van wat het zou moeten zijn. Zijn vriend Jerry Seinfeld overtuigt hem ervan dat "als elk instinct dat je hebt verkeerd is, het tegenovergestelde juist zou moeten zijn". Costanza doet dan het tegenovergestelde van wat hij normaal gezien zou doen, met verbazingwekkende resultaten.

Ik denk dat veel beleggers in vastrentende waarden zich de afgelopen zes maanden net zo voelden als Costanza: "hadden we maar het tegenovergestelde gedaan van wat we normaal gesproken doen, hadden we maar shortposities in vastrentende waarden". Maar zal in de toekomst het tegenovergestelde doen, net als Costanza, succes garanderen? Gaan we ervan uit dat short gaan in obligaties vruchten zal afwerpen nu de rendementen hoger en de spreads breder zijn?

Het is overduidelijk dat de instincten die beleggers hebben geholpen om gezonde rendementen te genereren sinds de wereldwijde financiële crisis hen de afgelopen zes maanden niet goed hebben geholpen. Verwachten dat de centrale banken de financiële markten blijven redden in moeilijke tijden, bijvoorbeeld, is duur gebleken, evenals het idee dat obligaties met een langere looptijd dienen als verzekering tegen een recessie.

Om deze problemen op te lossen, moeten we eerst nagaan wat we weten. Het Global bond-team van Pictet asset Management gelooft al lang dat het wijzer is voor beleggers om te focussen op de structurele trends die de rente, obligatiespreads en valuta's beïnvloeden in plaats van op de cyclische trends op kortere termijn.

We hebben er drie geïdentificeerd: lage rente voor lange tijd, de Europese crisis (omdat de regio schommelt tussen integratie en versnippering) en de transitie van China (van uitvoergericht naar binnenlandse groei).

Een lage rente voor lange tijd? Echt?

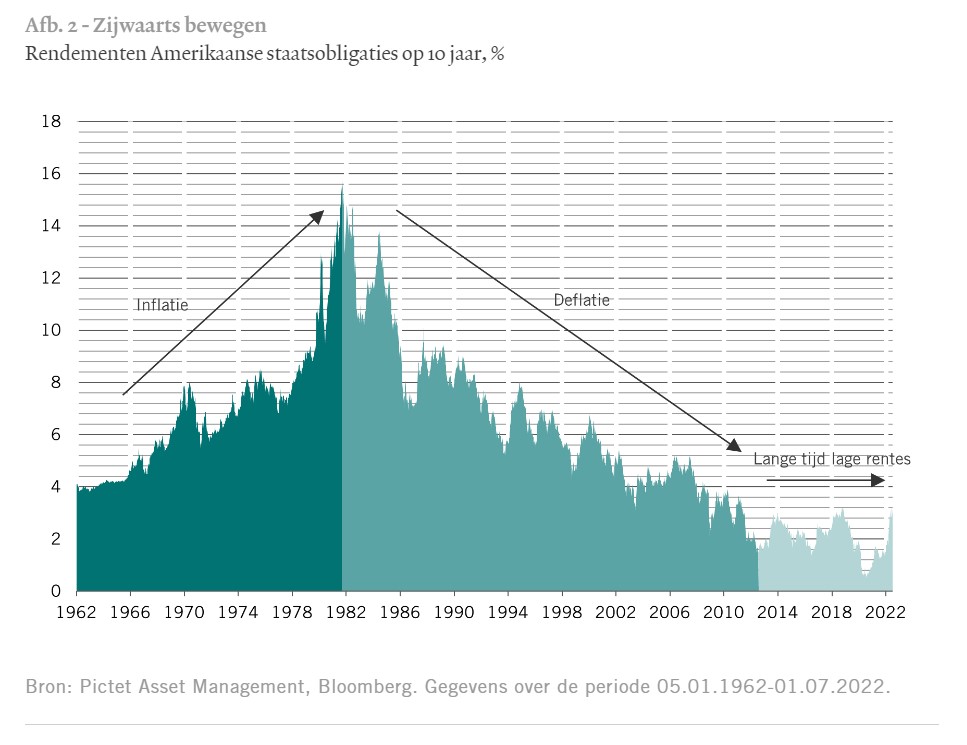

Van de drie lijkt 'lage rente voor lange tijd' misschien het moeilijkst te begrijpen. Hoe kunnen we nog steeds geloven dat de rentes voor lange tijd laag zullen blijven als de inflatie in het grootste deel van de ontwikkelde wereld 8 procent heeft bereikt?

We hebben dit idee oorspronkelijk omarmd in de overtuiging dat een vergrijzende bevolking, in combinatie met een stijgende schuldgraad, onafhankelijke centrale banken en een voorzichtig begrotingsbeleid, de ontwikkelde economieën vatbaar zou maken voor teleurstellende groei en desinflatie. Voeg daar nog het 'vredesdividend' van na het einde van de Koude Oorlog aan toe, en de alsmaar toenemende globalisering, en we hadden het perfecte recept om de rente langdurig laag te houden.

Maar nog voor de pandemie waren er problemen met deze thesis. Het presidentschap van Donald Trump maakte een einde aan decennia van voorzichtig fiscaal beleid in de VS en de Europese crisis heeft de Maastrichtcriteria opgeschort. Tegelijkertijd bedreigden de handelsspanningen tussen de VS en China de globalisering. Nu zou de oorlog in Oekraïne het einde van het vredesdividend kunnen betekenen en de grondstoffenprijzen tot zorgwekkende niveaus kunnen doen stijgen.

De demografische trends zijn echter niet veranderd en wijzen nog steeds op een lagere economische groei op lange termijn. De groei van de bevolking op beroepsactieve leeftijd neemt al minstens een paar decennia gestaag af in de ontwikkelde wereld. Ook de productiviteitsgroei is aan het vertragen (behoudens verstoringen door de pandemie). Wij menen dat de hogere overheidsschuld op de productiviteit zal blijven wegen.

Schulden terugbetalen – in plaats van investeren voor groei – is doorgaans niet erg productief. De extra kosten van onshoring en supply chain risk management in bepaalde industrieën zullen ook niet helpen.

De langetermijntrend blijft dan ook wijzen op lage reële rentes. De mate waarin centrale banken de rente kunnen verhogen, wordt beperkt door de ongunstige economische omstandigheden in de ontwikkelde wereld, verergerd door de oorlog in Oekraïne, evenals door de vastgoedcrisis en de Covid-19-lockdowns in China.

De echt onbekende factor is de inflatie. Sinds de wereldwijde financiële crisis worstelen de centrale banken met deflatie en vóór de pandemie leken ze die strijd te verliezen.

Pas toen de toeleveringsketens door Covid-19 in moeilijkheden kwamen en de monetaire en fiscale stimulansen in overdrive gingen, begon de inflatie snel boven de doelstellingen van de centrale banken uit te stijgen. De aanhoudende inflatieopstoot heeft veel analisten, economen en beleggers verrast, ook onszelf. Tegen januari 2022 was het duidelijk dat de inflatie niet alleen dieper was dan eerder gedacht, maar zich ook verspreidde buiten de voedings-, energie- en vastgoedsectoren.

Waar zal de inflatie eindigen in 2022 en 2023? We kunnen alleen maar gokken. De prognoses in het onderzoek van Bloomberg voor de VS variëren van 4,9 tot 9 procent voor 2022 en 2 tot 5,2 procent voor 2023, met gemiddelden van respectievelijk 7,5 en 3,4 procent. Ook voor Europa zijn de verwachtingen ruim. De Amerikaanse CPI-inflatie daarentegen schommelde tussen 2012 en 2020 tussen 0 en 3 procent en de basisrentes tussen 0 en 2,5 procent.

Onze filosofie is altijd geweest om niet te veel af te gaan op de macro-economische prognoses. In plaats daarvan willen wij onze portefeuille in evenwicht brengen tussen hoge en aanhoudende inflatie en dalende inflatie.

Tegelijkertijd is het echter belangrijk om te erkennen dat de manier waarop vastrentende activaklassen zich ten opzichte van elkaar gedragen fundamenteel is veranderd.

De hogere, aanhoudende inflatie keerde de correlatie tussen staatsobligaties en risicovollere activa om. Kortom, de hogere inflatie is nu slecht voor risicovollere activaklassen, terwijl de lagere inflatie goed is.

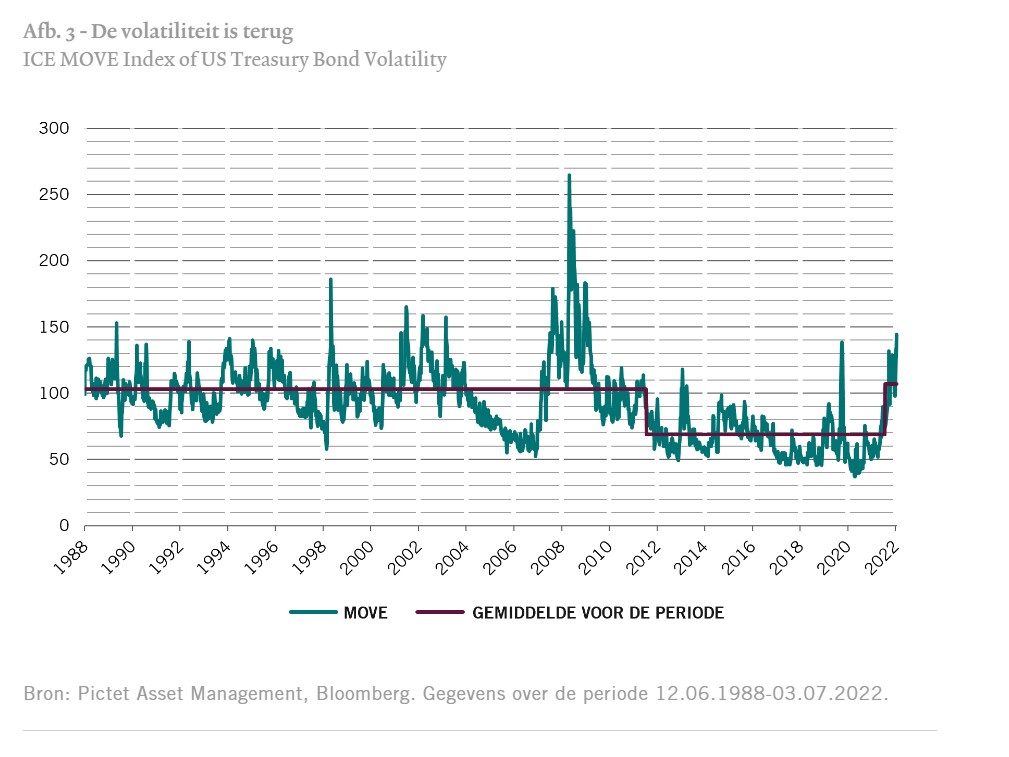

De volatiliteit is ook terug van weggeweest, en niet alleen door de onzekerheid over de wereldeconomie. De centrale banken onderdrukken de volatiliteit niet langer via kwantitatieve versoepeling of de beruchte 'Fed put' op de aandelenmarkten.

Wij denken dat de volatiliteit zal blijven en dat de centrale banken zich zullen richten op het beheersen van de inflatie. Politiek gezien wordt kwantitatieve versoepeling moeilijker te rechtvaardigen, aangezien het de sociale ongelijkheid lijkt te hebben verergerd. Daarom hebben wij het risico in onze portefeuilles verminderd, zowel wat staats- als bedrijfsobligaties betreft.

Zolang de inflatie boven de doelstellingen van de centrale banken blijft, zullen de correlaties tussen vastrentende activa waarschijnlijk hoog blijven, evenals de marktvolatiliteit.

Geloofwaardigheid op het spel

Er zijn aanzienlijke verschillen in de manier waarop de centrale banken op dergelijke uitdagingen reageren.

Zo lijkt de Bank of England erg bang om een recessie te ontketenen, terwijl de ECB zich zorgen maakt over het risico van versnippering binnen de eurozone. De Reserve Bank of Australia (RBA) maakt zich ondertussen zorgen over de vastgoedzeepbel. De banken zijn alle drie bereid om meer risico's te nemen om de stabiliteit te beschermen en zo hun geloofwaardigheid in het bestrijden van de inflatie in gevaar te brengen.

We hebben echter uit de jaren 1970 geleerd zijn dat deze aanpak tekortkomingen heeft. Onder leiding van Arthur Burns slaagde de Fed er niet in de inflatie onder controle te houden na de eerste olieschok in 1973. De inflatieverwachtingen stegen, waardoor de opvolger van Burns, Paul Volcker, geen andere keuze had dan drastische actie te ondernemen toen er een tweede olieschok kwam in 1979 en hij de rente optrok tot 20 procent. Daarom is de Amerikaanse rentecurve volgens ons zo vlak, terwijl andere vrij steil zijn. De markten denken dat de Fed er zonder andere prioriteiten in zal slagen om de inflatie sneller onder controle te krijgen en de rente sneller te stabiliseren. Vanuit het perspectief van obligatiehouders geven wij de voorkeur aan centrale banken die geloofwaardig zijn in de strijd tegen de inflatie.

Voor de ECB zijn alle keuzes moeilijk. Kan zij een geloofwaardig vangnet vinden om te voorkomen dat de financieringskosten van de zwakkere economieën met meer schulden (zoals Italië) uit de hand lopen? En kan ze tegelijkertijd geloofwaardig zijn in de strijd tegen de inflatie op een moment dat de eurozone door de oorlog geconfronteerd wordt met een handelsschok?

Geen volledige 'tegendraadse Costanza'

Laten we terugkeren naar onze vriend George Costanza en bekijken of we nu het tegenovergestelde moeten doen van wat we in de decennia voor 2022 deden. Wij hebben op de trend 'lage rente voor lange tijd' gereageerd met een overwogen positie in duration en long investment-grade krediet. Moeten we nu naar korte rente en kortlopend krediet gaan? Dat hangt af van de houding van de centrale banken.

Als de centrale bank geloofwaardig is, zoals in de VS, is het volgens ons de moeite waard om meer te beleggen in de munteenheid van dat land, in obligaties met een langere looptijd en in kwaliteitsvolle kredieten met investment grade-rating.

Als de centrale bank niet geloofwaardig is, zijn wij van mening dat de strategie van Costanza zou moeten werken: kort gaan in de munt, de obligaties en de bedrijfsobligaties van het land. Het probleem van alleen een omgekeerde koers varen op een moment dat de markten volatiel zijn, is dat volatiliteit de vijand van elke strategie wordt.

Vertrouwen in economische prognoses wanneer de waaier aan mogelijke resultaten zeer breed is, vinden wij ook te veel een gok.

Onze wereldwijde obligatieportefeuilles kenden een moeilijk begin van het jaar, vooral doordat alle activaklassen van obligaties samen daalden. Wij hebben hierop gereageerd door de risico's te verminderen en de strategie opnieuw te bekijken.

Nu denken we dat het allemaal neerkomt op inflatie (onzeker) en de geloofwaardigheid van de centrale bank waar daden luider spreken dan woorden.