Waarom is deze cyclus deze keer echt anders en is het moeilijk om die die te vergelijken met vroegere cycli ? Tina Fong, strateeg bij Schroders, zet de redenen op een rij.

Niet een recessie volgens het boekje

Recessies gaan gewoonlijk gepaard met een significante stijging van de werkloosheid en die heeft zich niet voorgedaan. Integendeel, het werkloosheidscijfer staat op het laagste punt van meerdere decennia. De kracht van de arbeidsmarkt wijst inderdaad op een economie in de expansiefase, zij het dat nu duidelijk de grenzen van de capaciteit worden bereikt. Andere economische indicatoren wijzen echter op een economie die reeds te kampen heeft met stagflatie. De sterke koersdaling van Amerikaanse aandelen dit jaar past daar zeker bij.

Zit de VS in een expansiefase?

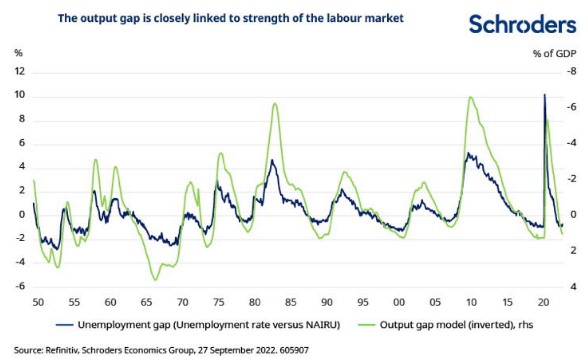

Nu het snelle tempo van de renteverhogingen door de Federal Reserve (Fed) doorzet, verwacht Fong dat de economische indicatoren volgend jaar minder tegenstrijdig zullen worden. Het output gap-model van Schroders, dat de hoeveelheid reservecapaciteit in de economie meet, suggereert dat de Amerikaanse economische cyclus in de expansiefase blijft. Dit komt doordat de output gap positief is en toeneemt. De output gap is het verschil tussen de werkelijke en de potentiële productie van een economie. Een positieve output gap wijst erop dat de economie haar reservecapaciteit verbruikt, waardoor de inflatiedruk toeneemt.

Als de activiteit vertraagt, begint de positieve output gap te krimpen en komt de economie in de vertragingsfase - hoewel dit nog niet het geval is na de snelle renteverhogingen. De positieve en stijgende output gap weerspiegelt momenteel de kracht van de arbeidsmarkt. Er zal een significante stijging van de werkloosheid nodig zijn voordat de positieve en stijgende output gap begint te krimpen.

Maar er zijn ook meer laat-cyclische trekjes

Fong verwacht dat het output gap-model begin 2023 zal vertragen. Maar er zijn andere gebieden van de Amerikaanse economie die al laat-cyclische kenmerken vertonen. Het groei-momentum heeft zijn hoogtepunt bereikt en de conjunctuurindicatoren verslechteren, terwijl de inflatie is toegenomen.

Zelfs de bijzonder slechte prestaties van de aandelenmarkten zijn typisch voor een stagflatoire omgeving. Aandelen hebben doorgaans te lijden tijdens vertragingen, omdat de winstgevendheid van bedrijven wordt getroffen door een zwakkere groei en stijgende kosten als gevolg van hogere lonen en stijgende rente. Maar de omvang van de aandelenverliezen is deze keer groter dan bij eerdere vertragingen. Dit komt doordat de hoge inflatie heeft geleid tot verwachtingen dat de Fed een agressief krapper beleid zal voeren.

Deze cyclus is echt anders

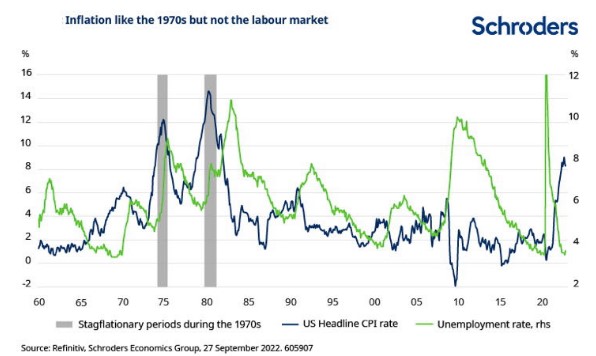

Het zijn nogal ongewone omstandigheden, omdat de economische activiteit dit jaar kromp na een sterk herstel na de corona-lockdowns. De macrocijfers zijn dus eigenlijk teruggezakt naar meer normale niveaus. Tegelijkertijd is de inflatie in de VS met 8,5% hoog in vergelijking met eerdere cycli. Dit leidde tot vergelijkingen met de stagflatoire periode van de jaren zeventig, toen de inflatie als gevolg van een olieprijsschok tot recordhoogte steeg.

Anders dan in de jaren zeventig is het gebrek aan evenwicht tussen vraag en aanbod van goederen - een gevolg van de Covid-19-pandemie - de hoofdoorzaak van de inflatie in deze cyclus. Dit is nog verergerd door de oorlog tussen Oekraïne en Rusland en de impact op de bevoorradingsketens als gevolg van het coronabeleid van China. Het is dus niet eenvoudig om parallellen te trekken met de jaren zeventig, vooral gezien de robuuste arbeidsmarkt

Pandemie laat nog altijd sporen na

De krapte op de arbeidsmarkt is ook het gevolg van factoren die voortvloeien uit de pandemie. Met name de daling van het aantal werknemers dat deelneemt aan het arbeidsproces. Dit zou weer kunnen omslaan naarmate hogere lonen de werknemers stimuleren om weer aan het werk te gaan. Maar belangrijker is dat de verstrakking van het monetaire beleid door de Fed zou moeten leiden tot een sterkere vertraging van de groei en een stijging van de werkloosheid. Dit zou leiden tot een terugkeer naar een normalere economische cyclus.

Schijn van normaliteit

Fong verwacht dat in de komende kwartalen, wanneer de Amerikaanse economie in een recessie terechtkomt, de schijn van een normale conjunctuur terugkeert. Niet alleen zou de groei van het bbp waarschijnlijk krimpen, maar de aantrekkende werkloosheid zou er eerst toe leiden dat de output gap krimpt en vervolgens negatief wordt. De inflatie zou ook minder hoog moeten zijn.

Voor beleggers zou dit een terugkeer betekenen naar meer vertrouwd terrein waar aandelen in recessies aantrekkelijk gewaardeerd zijn. Dit gebeurt dankzij de verlaging van de rente door de centrale bank in reactie op het verslechterende groei- en inflatielandschap.

Fong denkt dat er tegen het einde van volgend jaar ruimte zal zijn voor een wijziging in het Fed-beleid, om met een versoepeling de gevolgen van een recessie tegen te gaan.