De Brusselse beursvennootschap Goldwasser Exchange brengt u op de hoogte van alles wat u absoluut moet weten bij het begin van de nieuwe week…

? Het is Powell en Lagarde menens

De beurzen hadden de week positief ingezet na de publicatie van goede inflatiecijfers in de VS voor november, maar donderdag en vrijdag schakelden ze in achteruit na de renteverhogingen in de Verenigde Staten (4,25%-4,50%) en de eurozone (2%). De verhoging met een half procentpunt lag in de lijn der verwachtingen, maar de extreme vastberadenheid van Jerome Powell en Christine Lagarde kwam wel als een verrassing. Ze geven geen duimbreed toe. De centrale banken willen te allen prijze de inflatie bestrijden. Zelfs ten koste van een recessie. De rentevoeten zullen dus hoger uitkomen dan voorzien en ook zo lang als nodig op datzelfde hoge peil blijven. De “dot plot” van de 19 Amerikaanse centraal bankiers heeft het over een gemiddelde slotrente van 5,1% in 2023.

Ze zou pas in 2024 dalen naar 4,1% en in 2025 naar 3,1%. De topvrouw van de ECB liet ook al uitschijnen dat bijkomende verhogingen met 0,5% tot de mogelijkheden behoren. Voor Europa wordt er een slotrente van 3,5% geopperd. In beide economische zones zou er slechts een magere groei zijn (0,5%). Zelfs al gelooft Wall Street nog steeds in een afname van de rentes volgend jaar, zoals blijkt uit de gedaalde kortetermijnrentes, blijft de schok nazinderen. Hoge rentevoeten en een zo goed als zekere recessie vormen niet de ideale omstandigheden voor de aandelenmarkten. De Stoxx 600 sloot de week dus af met een krimp van 3,28%, voor de S&P500 was dat 2,08% en voor de Nasdaq 2,72%. Tesla kelderde met 16%.

Fed blijft erop hameren

Doordat de Amerikaanse inflatie twee opeenvolgende maanden (oktober en november) een daling liet optekenen, verwachtte men een meer inschikkelijke Fed. De inflatie steeg in november effectief met nauwelijks 0,1% en klokte op jaarbasis af op 7,1%. In oktober was dat nog 7,7%. De onderliggende inflatie, zonder voeding en energie, bedraagt nog maar 6% (6,3% in oktober). Deze afkoeling was helaas van korte duur en de hoop werd snel de kop ingedrukt. Hoewel deze vertraging “welgekomen” is, zei de baas van de Fed, “zullen we toch nog heel wat meer bewijs moeten hebben om er zeker van te zijn dat de inflatie een neerwaartse trend heeft ingezet”. De hoofdreden voor de vertraagde inflatie in november is de gedaalde energieprijs, maar het is vooral de dienstensector waarover Powell bezorgd is. De vraag blijft er hoog. En het is daar dat de inflatie zich vastkoekt via de loonstijgingen.

De Fed denkt dus maar een renteverlaging als ze “er zeker van is dat de inflatie terugkeert naar de spilkoers van 2%”. Dat is nog lang niet het geval. We mogen ons in 2023 dus aan een permanente strijd verwachten tussen de markten en de centrale banken. Een strijd waar ook de politiek zich zal in mengen omdat die vreest dat de Fed op de vooravond van de nieuwe presidentsverkiezingen de economische machine zal platleggen. Er gaan al kritische stemmen op dat de Fed te rigide vasthoudt aan de spilkoers van 2%, een doel dat door sommigen als onrealistisch beschouwd wordt.

ECB op oorlogspad

Hoewel de ECB met andere zorgen kampt dan de Fed gaat Lagarde niet minder brutaal te werk dan Powell. De ECB voorziet nog verschillende renteverhogingen van 0,5%. “Op basis van de huidige informatie verwachten we na de volgende bijeenkomst opnieuw een verhoging met een half punt, bij de daaropvolgende mogelijks nog één en misschien daarna nóg één”, aldus Lagarde. Dat betekent dus minstens twee bijkomende renteverhogingen in februari en maart, wat de basisrente naar 3% tilt en iets later misschien wel naar 3,5%. Lagarde waarschuwde dat de ECB “meer terrein moet bestrijken” dan de Fed en “dat voor langere tijd” wegens de grote impact van de energieprijzen in Europa. Ze verwacht trouwens een nieuwe inflatietoename in januari en februari omdat heel wat gebruikers hun contract met hun energieleverancier moeten hernieuwen.

De ECB moet ook rekening houden met de grote onderlinge verschillen tussen de 19 landen van de eurozone. In sommige lidstaten in het oosten bedraagt de inflatie 20%. Anderzijds, met een inflatie van 3% of meer, weegt de schuldenlast zwaar door voor landen die gebukt gaan onder een schuldenberg (zoals België). Het zal in 2023 steeds moeilijker worden tot een consensus te komen. De beslissing van donderdag laatstleden kwam maar tot stand na pittige onderhandelingen. Sommige gouverneurs waren voor een verhoging met 0,75%, maar er werd uiteindelijk een compromis gevonden. De verhoging zal gepaard gaan met een kwantitatieve verkrapping van 15 miljard euro per maand om eindelijk te beginnen met de afbouw van de 5 triljoen euro aan activa die tijdens de pandemie werd verworven. Dit zal vanaf maart in werking treden en de hoeveelheid liquiditeiten op de markten – een factor van inflatie - verminderen.

Europa roert zich

De voorbije dagen heeft Brussel meerdere belangrijke beslissingen genomen. Er werd een akkoord gevonden over “de koolstofgrenscorrectie”. Bedrijven die producten importeren met een hoge CO2-uitstoot zullen “vervuilingsrechten” moeten kopen zoals dat al het geval was binnen de EU. Wat betreft het prijsplafond op gas op de groothandelsmarkt hopen de energieministers van de EU de eerstkomende dagen een akkoord te bereiken. Duitsland, dat vreesde dat een prijsplafond de toeleveringsproblemen nog zou vergroten, heeft eindelijk zijn terughoudendheid laten varen. De impasse was echter technisch van aard en gaat over het moment waarop het prijsplafond in voege treedt.

Een prijs van 275 euro/MWh vond men te hoog en niet doeltreffend. Het gaat nu richting een benchmark van ongeveer 180 euro. De 27 zijn ook overeengekomen om sneller stappen te zetten naar gegroepeerde aankopen van gas en langetermijncontracten af te sluiten om de voorraden aan te vullen tegen de winter van 2023-2024. Tot slot kwam er ook een akkoord uit de bus met Hongarije en Polen over het hulppakket van 18 miljard voor Oekraïne in het kader van het negende pakket aan sancties tegen Rusland. Viktor Orban was ertegen, en ook tegen de minimale belastingsvoet van 15% op de winsten van multinationals, zolang Hongarije zijn schijf van 5,8 miljard euro uit het Europese relancefonds niet had gekregen. Polen van zijn kant drong er dan op aan dat Europa de invoer van Russische meststoffen zou bevriezen. Mits enkele principiële aanpassingen kwam men tot een compromis.

Computerchips: voorwerp van belangrijke strategische inzet

De VS voert de druk op bij zijn bondgenoten om de verkoop van hoogtechnologische halfgeleiders aan China stop te zetten evenals de verkoop van het materiaal dat nodig is om ze te produceren. Amerikaanse bedrijven moeten nu om veiligheidsredenen de toestemming vragen aan de Handelscommissie om hun onderdelen of knowhow te mogen exporteren. China zou ze immers kunnen gebruiken voor militaire doeleinden. De restricties hakken er hard in bij bedrijven als Nvidia, wiens AI-versnellingschips verantwoordelijk zijn voor China’s vooruitgang in artificiële intelligentie, maar ook bij fabrikanten van high-precisionmachines (Applied Materials, Lam Research, KLA) voor wie de uitvoer naar China goed is voor bijna 30% van hun omzet.

Maar momenteel breiden de Amerikaanse maatregelen ook uit naar buitenlandse fabrikanten die afhankelijk zijn van de Amerikaanse knowhow of markt. Het Britse Arm kreeg onlangs het verbod zijn geavanceerde chips te exporteren naar Alibaba. De Nederlandse fabrikant ASML liet dan weer weten dat de beperkingen een weerslag hebben op 40% van hun verkoop aan China. Nederland, thuisland van ASML, wereldleider in fotolithografiemachines, gaat zijn exportbelemmeringen nog opschroeven. We gaan dus richting een breuk tussen de VS en zijn bondgenoten (waaronder Japan en Zuid-Korea) enerzijds en China anderzijds op het gebied van geavanceerde halfgeleiders. De Chinezen zijn zich bewust van de impact die deze restricties kunnen hebben op hun economische en militaire ontwikkeling en hebben de zaak aanhangig gemaakt bij de Wereldhandelsorganisatie. Volgens specialisten zouden deze maatregelen de Chinese vooruitgang hoogstens met een paar jaar vertragen. Wie als slechtst bedeelde uit de confrontatie tussen de VS en China komt, is Taiwan dat een voortrekkersrol speelt met zijn kroonjuweel TSMC.

De obligatie van de week

De houders van de obligatie ThyssenKrupp met looptijd tot 22 februari 2024 mogen verheugd zijn. De koers van de obligatie is geklommen en Moody’s heeft zopas de rating met één trapje verhoogd van B1 naar Ba3 met een “stabiele” outlook in de high-yieldcategorie. Het kostenbesparingsplan van het Duitse industriële conglomeraat én een verlaagde schuldgraad werden geapprecieerd door Moody’s. Geïnteresseerde beleggers kunnen de obligatie aankopen in coupures van 1.000 euro. De coupon bedraagt 2,875%, wat rekening houdend met een nominale waarde van 98,576% een brutorendement oplevert van 4,119%. In 2021 genereerde ThyssenKrupp een omzet van 41,4 miljard euro en een winst van 1,14 miljard. Het bedrijf is in een vijftigtal landen actief en produceert staalplaten voor een brede waaier aan toepassingen, zoals onderzeeërs, auto-onderdelen, liften en elektrolysetoestellen.

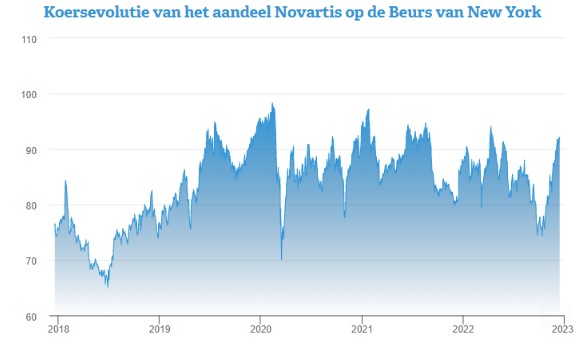

Het aandeel van de week

Hoe kunnen we zen blijven in een jaar 2023 dat er even turbulent uitziet als 2022? Een optie is zich te richten op solide bedrijven die een mooi dividend uitkeren. Die worden wel eens “de aristocraten van het dividend” genoemd. De Zwitserse farmareus Novartis maakt deel uit van die besloten club. Het biedt een jaarlijks dividend van 3,10 Zwitserse frank per aandeel, wat aan de huidige koers goed is voor een rendement van 3,69%. Novartis heeft echter nog troeven achter de hand. Vooreerst blijft de sector van de Big Pharma winstgevend in crisistijden omdat men uitgaat van het principe dat mensen blijven ziek worden, of het nu een goed of een slecht jaar is. Ondanks een nettowinst in 2022 (9 eerste maanden) die lager ligt dan in 2021, is de titel Novartis sinds 1 januari 4,90% geklommen. Deze prestatie moet tegen het licht gehouden worden van een Stoxx 600-index die 13% inboette en een S&P500 die 19% in rook zag opgaan. Analisten voorzien een winsttoename van ongeveer 5% per jaar in de komende vijf jaar, wat straf of zelfs ronduit spectaculair genoemd kan worden. Nog een bewijs van de stevigheid van het bedrijf: naast de uitkering van het dividend heeft Novartis een inkoopprogramma van eigen aandelen gelanceerd ter waarde van 15 miljard dollar tegen eind 2023 waarvan bijna de helft al is verwezenlijkt. En het bedrag van de uitgekeerde dividenden is slechts goed voor iets meer dan 50% van de nettowinst, wat nog een mooie marge laat om te investeren in de verdere ontwikkeling van de onderneming.

Sanofi is een ander farmaceutisch bedrijf dat een aanzienlijk dividend uitkeert: 3,33 euro per aandeel of een rendement van 3,80%. De titel verloor maar 0,5% sinds 1 januari. Bouwend op enkele flagshipmedicijnen zoals Dupixent (dupilumab) en met meer dan 80 producten in de pijplijn, in verschillende stadia van klinische testen, valt Sanofi in de smaak bij de analisten, die uitgaan van een winst die de komende vijf jaar 12,3% per jaar stijgt.