Wij verwachten niet dat de inflatie nog lang zal aanhouden, maar we hebben niet bijzonder veel vertrouwen in de groeivooruitzichten van de ontwikkelde wereld. Daarom zijn we onderwogen in Amerikaanse aandelen en aandelen uit de eurozone.

Activa-allocatie: verandering van idee

De risk-on rally die het begin van het jaar inluidde, boette in februari abrupt aan kracht in. Beleggers hadden zichzelf overtuigd van een gouden uitkomst uit de enorme monetaire druk van 2022. De inflatie zou snel dalen terwijl de economie veerkrachtig bleef. Ze zijn nu van idee veranderd. De aanhoudende inflatie heeft de vrees doen herleven over hoe hoog de officiële rentes gaan en hoe lang ze zo hoog zullen blijven.

Wij nemen de ontwikkelingen van de afgelopen maanden met een korreltje zout. Wij zijn er al lang van overtuigd dat de officiële rentes aanzienlijk langer zullen stabiliseren dan de marktconsensus meent. En hoewel de economie veerkrachtiger is dan eerder verwacht, denken wij dat de algemene sterkte van de industrie- en werkgelegenheidscijfers kan worden overschat door seizoensgebonden factoren en warmer dan verwacht weer.

Hoewel de inflatiecijfers ontgoochelden, blijven we bovendien geloven dat fundamentele economische factoren de prijsdruk de komende kwartalen zullen temperen. Aanzienlijk veel monetaire stimulansen worden ingetrokken terwijl de knelpunten in de toeleveringsketen afnemen.

We blijven daarom onderwogen in aandelen, overwogen in obligaties en neutraal in cash. Wij appreciëren de aantrekkingskracht van het ongewoon hoge rendement op cash, maar menen dat het waarderingsscenario voor het nemen van risico's omtrent de looptijd aantrekkelijk blijft. Daarom behouden we onze overweging in obligaties.

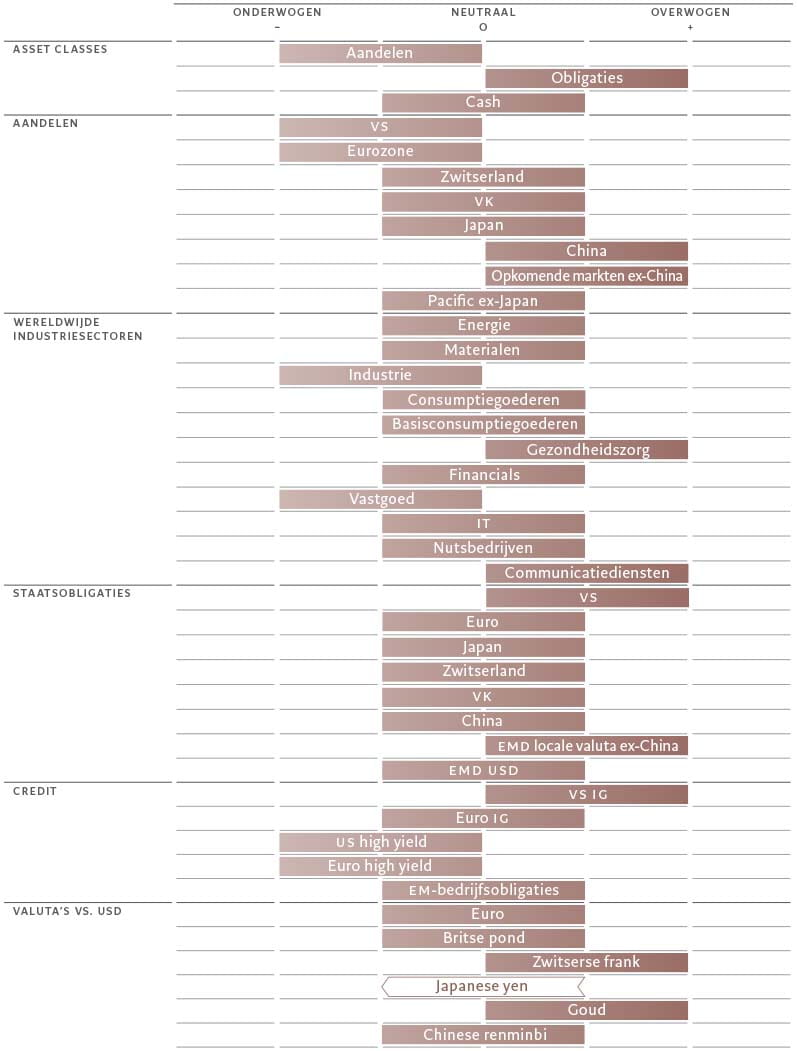

Afb. 1 - Maandelijks asset-allocatie overzicht / maart 2023

Onze conjunctuurindicatoren zijn de voorbije maand minder negatief geworden. Onze macro-economische visie op de VS werd opwaarts herzien naar neutraal door een krachtig herstel van het consumentenvertrouwen – de detailhandelsverkoop blijft aanzienlijk boven de trend – ondanks de zwakte in de huizenmarkt. Als gevolg daarvan hebben we onze verwachtingen voor de reële bbp-groei in 2023 verhoogd van 0,4 procent naar 0,6 procent. Ondertussen verwachten wij dat de diensteninflatie in de tweede helft van het jaar zal matigen, aangezien de huurprijzen – die meer dan de helft van deze component uitmaken – beginnen te dalen.

Wij hebben ook onze groeiverwachtingen voor de eurozone verhoogd. Hier profiteert de industriële productie van een sterke daling van de gasprijzen en van de afnemende druk op de toeleveringsketen. Onze enige echte zorg is een verslechtering van de kredietcreatie.

De Chinese economie herstelt ondertussen snel door de heropening van het land. Een overschot aan spaargelden, dat we schatten op acht procent van het beschikbare inkomen, zou de consumptiegroei de komende maanden moeten stimuleren, terwijl de druk van een zwakke vastgoedmarkt zou moeten afnemen naarmate de sector zijn bodem bereikt. Meer in het algemeen overtreffen de opkomende markten de ontwikkelde markten in bijna het snelste tempo in minstens tien jaar, terwijl de snel dalende inflatiecijfers de centrale banken van de opkomende markten in staat zouden moeten stellen de groei verder te ondersteunen met soepelere monetaire voorwaarden.

Onze liquiditeitsindicatoren tonen de voorbije maanden een positieve impuls, grotendeels dankzij de Bank of Japan. Om de rente laag te blijven houden tegen de achtergrond van stijgende rentes elders, werd de Bank of Japan gedwongen om agressief obligaties in te kopen en zo aanzienlijke hoeveelheden liquiditeit in het financiële systeem te pompen. China heeft ook de liquiditeit fors verhoogd om het herstel na de opheffing van de Covid-beperkingen te ondersteunen.

De monetaire versoepeling in China en Japan heeft het steeds agressievere verstrakkingsbeleid van de Europese Centrale Bank gecompenseerd. Ondertussen werd de eigen verstrakkingscampagne van de Amerikaanse Federal Reserve gedeeltelijk geneutraliseerd door de liquiditeitsinjecties van 400 miljard dollar van het Amerikaanse ministerie van Financiën in het systeem. De regering is genoodzaakt om haar saldo bij de centrale bank op te nemen gezien de mogelijkheid van een schuldplafondcrisis deze zomer. Wij verwachten dat een aantal van deze tijdelijke factoren in de eerste helft van het jaar zullen omkeren – hoewel het beleid van de Bank of Japan moeilijker te voorspellen is. Maar over het algemeen zou de liquiditeit in het wereldwijde financiële systeem in 2023 weer moeten afnemen.

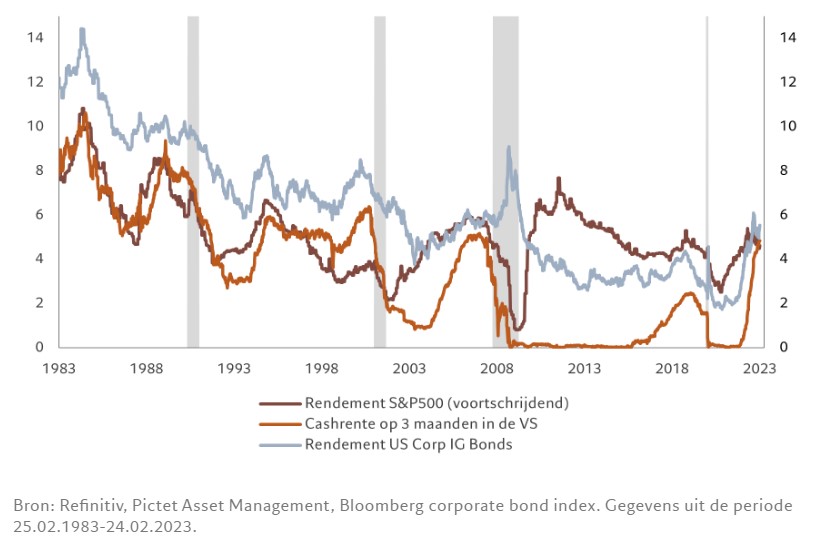

Convergentie / Rendementen op Amerikaanse aandelen, investment-grade bedrijfsobligaties en Amerikaanse cash, %

Onze waarderingsindicatoren tonen dat de obligatierendementen terug op het hoogste peil van de cyclus staan, waardoor vastrentende waarden opnieuw aantrekkelijk zijn. Wereldwijde aandelen daarentegen zijn neutraal en Amerikaanse aandelen zijn opnieuw wat duur door de betere prestaties. De rendementen op Amerikaanse aandelen, cash en bedrijfsobligaties zijn inderdaad geconvergeerd (zie Afb. 2).

Cyclische aandelen blijven met een aanzienlijke premie noteren ten opzichte van hun defensieve tegenhangers, wat erop wijst dat de aandelenmarkt rekening houdt met een fors economisch herstel. Wij blijven er echter van uitgaan dat de wereldwijde bedrijfswinsten dit jaar stabiel zullen blijven ten opzichte van 2022, met risico's die vooral voor de Europese winsten neerwaarts zijn gericht. De winstveelvouden van aandelen laten niet veel ruimte voor beleggers, ook al zijn ze de afgelopen maand wat gedaald na een herwaardering van de vooruitzichten voor de officiële rente – de koers-winstverhouding op 12 maanden bedraagt momenteel 15,4 voor aandelen in de MSCI World Index.

Onze technische indicatoren blijven grotendeels neutraal, op enkele uitzonderingen na, niet in het minst voor Japanse aandelen die overbought lijken. En terwijl de Amerikaanse dollar sterk steeg, hebben beleggers weinig zin om de dollar hoger te jagen. Het risicosentiment en de positionering vielen terug, hoewel uit enquêtes blijkt dat beleggers ook op zoek waren naar cyclische aandelen en zich terugtrokken uit speculatieve obligaties. De blootstelling aan aandelen uit opkomende markten is in het snelste tempo ooit toegenomen, waardoor de aflossingen van fondsen werden gecompenseerd.

Aandelenregio's en -sectoren: alle wegen leiden naar opkomende markten

In aandelen leiden alle wegen naar de opkomende markten. Volgens onze modellen vinden beleggers in de opkomende wereld de beste waarde, de sterkste economische groeivooruitzichten en de meest gunstige liquiditeitsomstandigheden. Wij verwachten dat het bbp-groeiverschil tussen opkomende en ontwikkelde economieën, dat momenteel 2,5% bedraagt, dit jaar verder zal oplopen tot het hoogste peil in tien jaar. Bovendien daalt de inflatie dankzij de snelle en vroegtijdige monetaire verstrakking door de centrale banken van de opkomende markten. En door hun terughoudendheid tijdens de pandemie blijft de liquiditeit in de opkomende economieën gunstig voor risicovolle activa – in tegenstelling tot de negatieve of in het beste geval neutrale omstandigheden in een groot deel van de ontwikkelde wereld.

De heropening van China verhoogt de aantrekkelijkheid van aandelen uit opkomende markten. Volgens de inkoopmanagersindex van februari groeit de Chinese verwerkende industrie in het snelste tempo in tien jaar; ook de dienstensector groeit sterk.

Ook de vuurkracht van de Chinese consument is groot. In de veronderstelling dat ze twee jaar nodig hebben om het geld dat ze tijdens de pandemie hebben gespaard uit te geven, zou de consumptie volgens onze economen met zes procent per jaar moeten stijgen. Dat leidt op zijn beurt tot een grotere vraag naar invoer en meer Chinees toerisme, wat de vooruitzichten voor met name de Aziatische economieën zou moeten verbeteren. Singapore, Vietnam en Thailand zouden tot de belangrijkste begunstigden kunnen behoren. We behouden dus onze overwogen positie in groeimarkten en Chinese aandelen. De Chinese aandelen zien er bijzonder goed uit gezien hun recente correctie. Wij denken dat het billijk is dat ze momenteel met een korting van 30 procent worden verhandeld ten opzichte van wereldwijde aandelen, gezien de unieke geopolitieke en regelgevende risico's van China. Rendementen van hieruit moeten gedreven worden door bedrijfswinsten. En op dat vlak zijn de signalen bemoedigend.

De winstherzieningen voor Chinese bedrijven zijn positief geworden en we zien potentieel voor verdere upgrades. Dat alles, in combinatie met een beleggerspositionering in Chinese aandelen die bearish is, zorgt voor een sterke beleggingscase voor de activaklasse.

Omgekeerd blijven wij voorzichtig wat Amerikaanse en Europese aandelen betreft, ondanks enigszins verbeterde vooruitzichten voor beide economieën. De waarderingen zijn relatief duurder in het geval van de VS, de groeivooruitzichten zijn laag in de ontwikkelde wereld en de onzekerheid over het monetaire beleid blijft.

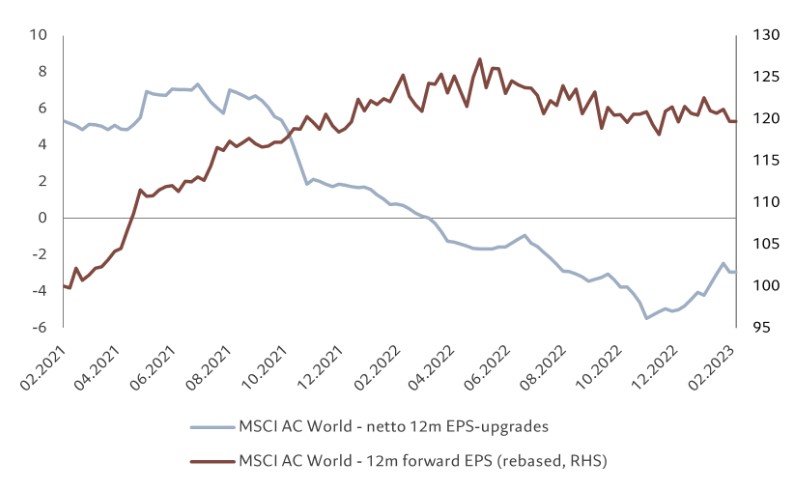

Zwakke inkomsten / Winst per aandeel prognoses en upgrades voor componenten van de MSCI All Country World Index

Bron: Refinitiv DataStream, IBES, Pictet Asset Management. Gegevens over de periode 24.02.2021-01.03.2023.

De winstvooruitzichten dienen om onze positionering te versterken. Voor 2023 verwachten we dat de Amerikaanse winstgroei stabiel zal blijven en dat de bedrijfswinsten in de eurozone met drie procent zullen dalen – in vergelijking met een stijging van ongeveer elf procent in opkomende economieën.

Wat de sectoren betreft, blijft de gezondheidszorg onze voorkeur genieten als defensieve sector. Wij houden ook van de communicatiediensten, die volgens ons een blootstelling bieden aan structurele groeibronnen tegen een aantrekkelijke waardering.

Wij blijven onderwogen in industriële aandelen vanwege de hoge waarderingen – het is de duurste sector in ons model – die zouden terugvallen bij elk teken van zwakte in de wereldwijde groei.

Vastrentende waarden en valuta: voorkeur voor kwaliteit

De inflatoire druk blijft langer dan verwacht aanhouden. Een verrassend sterke Amerikaanse kerninflatie in januari lijkt erop te wijzen dat de Fed de rente zou kunnen verhogen tot een piek van 5,5 procent, ongeveer 30 basispunten hoger dan de markt een maand geleden verwachtte. Wij zijn niet overtuigd. Ondanks de vrees blijven onze vooruitzichten voor een daling van de Amerikaanse inflatie ongewijzigd: we verwachten dat de kern-CPI tegen het einde van het jaar zal dalen tot 3,4 procent. De prijsdruk zal waarschijnlijk afnemen zolang de centrale banken hun stimuli terugtrekken en de knelpunten in de toeleveringsketen blijven afnemen. Ook de arbeidsmarkt zal een sleutelrol spelen. Hier zien we al tekenen dat de looninflatie – een belangrijke bepalende factor voor de prijsdruk – een hoogtepunt bereikt.

Daarom handhaven we onze overwogen positie in Amerikaanse staatsobligaties. De waarderingen zijn zeker aantrekkelijk. Amerikaanse staatsobligaties bieden een goede waarde, aangezien de benchmarkrente op 10 jaar is gestegen tot 3,95 procent, boven onze schatting van de reële waarde op lange termijn van 3,5 procent.

En wat geldt voor staatsobligaties, geldt ook steeds vaker voor Amerikaanse obligaties met investment grade-rating. Hun rendementen liggen niet alleen 1,5 standaardafwijking boven het 20-jarige gemiddelde, maar ze overtreffen ook het dividendrendement van enkele aandelen die 's werelds hoogste dividenden uitkeren. Vooral kortlopende instrumenten uitgegeven door emittenten uit defensieve sectoren ogen aantrekkelijk.

Wij houden ook van Amerikaanse inflatiegekoppelde obligaties, waarvan de reële rendementen op 2 jaar van ongeveer 2 procent bijzonder aantrekkelijk lijken. Die rendementen zijn ook hoger dan het dividendrendement van de S&P500-index - voor het eerst sinds 2009. Elders blijven wij overwogen in obligaties in lokale valuta uit opkomende markten. De centrale banken in opkomende economieën stimuleren het herstel en de kredietverlening. De activaklasse zou ook moeten profiteren van de zwakke dollar. Hoewel de dollar de afgelopen weken is gestegen omdat het rendementsverschil tussen de VS en de rest van de markten is toegenomen (zie Afb. 4), verwachten wij dat de dollar de komende maanden zal verzwakken, in overeenstemming met onze prognose voor een depreciatie van de Amerikaanse valuta van meer dan tien procent in handelsgewogen termen in de komende vijf jaar.

Dollar en rendementsverschil / Sterke correlatie tussen dollar en rendementsverschillen

Bron: Refinitiv, Pictet Asset Management, gegevens uit de periode 13.12.2021 – 01.03.2023

Wij blijven daarentegen voorzichtig wat betreft hoogrentende obligaties. De activaklasse is het jaar sterk begonnen en is sinds januari met meer dan 4 procent gestegen in een rally waarbij de spreads van hoogrentende kredieten met ongeveer 80 basispunten werden verkleind. Wij denken echter dat de huidige marktprijzen in strijd zijn met de fundamentals van de activaklasse.

Ten eerste zullen de wanbetalingspercentages, momenteel 1,5 procent in de VS en 2,6 procent in Europa, bijna zeker stijgen omdat strengere kredietvoorwaarden en een tragere groei emittenten in de meest moeilijke delen van de markt, zoals cyclische emittenten met een triple-C rating, tot insolventie kunnen brengen. We zien de renteverschillen voor speculative-grade obligaties, die ongeveer 400 basispunten bedragen ten opzichte van staatsobligaties, de komende maanden mogelijk verdubbelen.

Wat de valutapositionering betreft, hebben wij de Japanse yen verlaagd van overwogen naar neutraal. De Bank of Japan verstrekt monetaire stimulansen in het hoogste tempo in drie jaar, terwijl de nieuwe gouverneur Kazuo Ueda zich ertoe verbonden heeft de ultralage rente te handhaven en gewaarschuwd heeft voor monetaire verkrapping om te reageren op de kostengedreven inflatie.

Dit heeft de poging van de yen om te appreciëren getemperd nadat de munt in 2022 het zwakste peil in 36 jaar tegenover de dollar bereikte. Op langere termijn verwachten wij echter dat de yen sterker zal worden. Wij denken niet dat de huidige monetaire versoepeling houdbaar is, maar we denken dat de Bank of Japan slechts het terrein voorbereidt om later dit jaar op een ordelijke manier af te stappen van het omstreden beleid om de rentecurve onder controle te houden, alvorens uiteindelijk het negatieve rentebeleid te verlaten.

Wereldwijd marktoverzicht: in achteruit

De wereldwijde aandelenmarkten schakelden in februari in achteruit, omdat beleggers zich schrap zetten voor de mogelijkheid van een verdere monetaire verstrakking door de grote centrale banken. De verschuiving in de verwachtingen werd gedreven door een combinatie van iets betere economische cijfers en tekenen dat de inflatie mogelijk langer zal aanhouden dan eerder voorspeld.

Aandelen - zoals aangegeven door de MSCI Index - sloten de maand af met een daling van bijna twee procent in lokale valuta.

Elders woog de zwakte van de grondstoffen op de energie- en de materialensector. Dat weerspiegelde deels een afkoeling van het optimisme over de bredere impact van de heropening van China na de coronacrisis.

Obligaties deden het in totaal slechts iets beter, verloren ongeveer 1,6 procent en duwden de rendementen terug naar de hoogtepunten van deze cyclus.

De tienjaarsrente op Amerikaans staatspapier is gestegen tot 3,95 procent, wat verder boven ons niveau van reële waarde op lange termijn van 3,50 procent ligt. De voorkant van de curve werd nog zwaarder getroffen nadat verschillende Fed-functionarissen hun agressieve retoriek hadden aangescherpt en te midden van tekenen van een veerkrachtige Amerikaanse economie en een aanhoudende kerninflatie. De markten prijzen nu een eindrente van 5,5 procent in voor de Fed Funds Rate, in vergelijking met het huidige niveau van 4,50-4,75 procent.

Het verhaal was vergelijkbaar in Europa, waar de markten nu verwachten dat de officiële rente zal pieken op 3,75 procent – ongeveer 35 basispunten hoger dan ze een maand geleden hadden insgeschat. De Amerikaanse en Europese staatsobligaties eindigden in februari beide met verliezen van ongeveer drie procent.

Een lichtpuntje op de vastrentende markt was Japan, waar de Bank of Japan obligaties heeft opgepikt om haar beleid ter beheersing van de rentecurve te handhaven.

Een activaklasse die profiteerde van de toegenomen verwachtingen voor renteverhogingen was de dollar. De dollar steeg met 2,7 procent ten opzichte van een valutamandje.